『 相続分の放棄 』 と 『 相続放棄 』 は、意味が全然違う!!

- 2014-09-30(18:57) /

- 相続

よく似た言葉に『 相続分の放棄 』 と 『 相続放棄 』 と

いうものがあります。

ですが、2つの意味は全然違うものになりますので注意しましょう!!

まず、『 相続分の放棄 』 とは、

相続人が単純相続した後に、遺産を取得しないことをいいます。

「 共有持分権の放棄 」 ともいいます。

そして、『 相続放棄 』 とは、

相続人が、自己のために相続の開始があったことを知ったときから3カ月以内に

家庭裁判所に申立て、プラスの財産もマイナスの財産も引き継がないようにすることです。

では、何がどう違うのでしょうか?

『 相続分の放棄 』 は、相続人としての地位を失いませんので、プラスの財産は放棄したと

しても、マイナスの財産(借金など)の相続債務を免れることはできません。

ですので、共同相続人間での遺産分割協議で 『 相続分の放棄 』 をおこなっても、

債権者に対しては、対抗できないのです。

それに対して、『 相続放棄 』 のほうは、

家庭裁判所が放棄の申述を受理する旨の審判をすることによって、その効力が生じ、

その相続人は、初めから相続人でなかったものとみなされます。

ですので、プラスの財産もマイナスの財産も引き継がないため、

債権者にも対抗できるのです。

(もちろん、子や孫への代襲相続もありません)

このように似たような言葉ですが、意味合いは全く異なります。

お間違えのないようしてください!!

いうものがあります。

ですが、2つの意味は全然違うものになりますので注意しましょう!!

まず、『 相続分の放棄 』 とは、

相続人が単純相続した後に、遺産を取得しないことをいいます。

「 共有持分権の放棄 」 ともいいます。

そして、『 相続放棄 』 とは、

相続人が、自己のために相続の開始があったことを知ったときから3カ月以内に

家庭裁判所に申立て、プラスの財産もマイナスの財産も引き継がないようにすることです。

では、何がどう違うのでしょうか?

『 相続分の放棄 』 は、相続人としての地位を失いませんので、プラスの財産は放棄したと

しても、マイナスの財産(借金など)の相続債務を免れることはできません。

ですので、共同相続人間での遺産分割協議で 『 相続分の放棄 』 をおこなっても、

債権者に対しては、対抗できないのです。

それに対して、『 相続放棄 』 のほうは、

家庭裁判所が放棄の申述を受理する旨の審判をすることによって、その効力が生じ、

その相続人は、初めから相続人でなかったものとみなされます。

ですので、プラスの財産もマイナスの財産も引き継がないため、

債権者にも対抗できるのです。

(もちろん、子や孫への代襲相続もありません)

このように似たような言葉ですが、意味合いは全く異なります。

お間違えのないようしてください!!

- 関連記事

-

- 相続発生後の金融機関対応について!! (2014/11/01)

- 小規模宅地等の特例と老人ホーム入所 (2014/10/16)

- 『 相続分の放棄 』 と 『 相続放棄 』 は、意味が全然違う!! (2014/09/30)

- 共同相続人の中に認知症の方がいる場合の遺産分割協議は? (2014/09/12)

- 相続における 『 認知症リスク 』 が高まっている!! (2014/09/02)

- THEME : ファイナンシャル・プランナー(FP)

- GENRE : ファイナンス

『 資金循環統計 』 とは?

- 2014-09-28(18:55) /

- 未分類

2014年9月18日、日銀は2014年4~6月期の資金循環統計を公表しました。

資金循環統計とは、

国民経済の動きをお金の動きから包括的に捉えた統計で、家計や企業、金融機関など

部門間のマネーの流れを調べるものです。

四半期ごとに、当該四半期の約三ヶ月後に速報が、約六ヶ月後に確報が公表されており、

中長期の経済におけるトレンド分析をするのに適しています。

4-6 月期は例年、一般的な賞与支給月を含むためフローで流入超過となる傾向が

あるとはいえ、公表によると、

個人が保有している金融資産は、総額1645兆円となり、過去最高でした。

内訳は、 現預金 874兆円 (前年同期比1.6%増)、

株式・出資金 150兆円 (前年同期比5.9%増)

投資信託 82兆円 (前年同期比14.5%増)

債券 29兆円 (前年同期比7%減)

などとなっています。

この結果は、アベノミクスによる円安・株高を受けて時価 が23兆円も増加したことが

おもに総額を押し上げた要因のようです。

前年同期比でみると、金融資産総額やリスク資産へのシフトが順調のようにみえますが、

過去の総額や直近でみると、必ずしもそうではないとも言えるようです。

又、企業によるマネーの溜め込みも顕著であり、企業の現金・預金残高は229兆円と

前年同期比で4.2%増となっているようです。

このように資金循環統計からは、

・ リスク資産へのシフトは思っているほど進んでいない(現預金は横ばい)

・ 企業も積極的に投資に向かっているようではない

という側面も見え隠れしております。

まだまだ、将来的な見通しが立たないことの表れと

いうことではないでしょうか?

資金循環統計とは、

国民経済の動きをお金の動きから包括的に捉えた統計で、家計や企業、金融機関など

部門間のマネーの流れを調べるものです。

四半期ごとに、当該四半期の約三ヶ月後に速報が、約六ヶ月後に確報が公表されており、

中長期の経済におけるトレンド分析をするのに適しています。

4-6 月期は例年、一般的な賞与支給月を含むためフローで流入超過となる傾向が

あるとはいえ、公表によると、

個人が保有している金融資産は、総額1645兆円となり、過去最高でした。

内訳は、 現預金 874兆円 (前年同期比1.6%増)、

株式・出資金 150兆円 (前年同期比5.9%増)

投資信託 82兆円 (前年同期比14.5%増)

債券 29兆円 (前年同期比7%減)

などとなっています。

この結果は、アベノミクスによる円安・株高を受けて時価 が23兆円も増加したことが

おもに総額を押し上げた要因のようです。

前年同期比でみると、金融資産総額やリスク資産へのシフトが順調のようにみえますが、

過去の総額や直近でみると、必ずしもそうではないとも言えるようです。

又、企業によるマネーの溜め込みも顕著であり、企業の現金・預金残高は229兆円と

前年同期比で4.2%増となっているようです。

このように資金循環統計からは、

・ リスク資産へのシフトは思っているほど進んでいない(現預金は横ばい)

・ 企業も積極的に投資に向かっているようではない

という側面も見え隠れしております。

まだまだ、将来的な見通しが立たないことの表れと

いうことではないでしょうか?

- 関連記事

- THEME : ファイナンシャル・プランナー(FP)

- GENRE : ファイナンス

2014年(平成26年)の基準地価(都道府県地価調査価格)は?

- 2014-09-26(18:45) /

- 住宅(不動産)

9月18日に2014年(平成26年)の基準地価(都道府県地価調査価格)が公表されました。

* 基準地価とは、

1月1日時点における公示地価とともに土地取引の目安となるもので、

その年7月1日時点における土地価格で、都道府県が判定します。

詳細については、下記をご覧いただくとして、ここでは愛知県・岐阜県、三重県の

住宅地に絞ってみてみたいと思います。

・ 国土交通省 土地総合情報ライブラリー 平成26年都道府県地価調査

http://tochi.mlit.go.jp/chika/chousa/2014/index.html

愛知県・岐阜県、三重県の対前年平均変動率は、

(住宅地) 平成25年 平成26年 平成26年

都道府県名 変動率 変動率 地点数

岐 阜 △ 2.1 △ 1.7 248

愛 知 0.8 0.9 557

三 重 △ 2.4 △ 2.2 267

愛知県以外は、マイナス幅は小さくなっているものの、まだマイナスとなっています。

住宅地の平均価格は、

平成25年 平成26年 (単位:円/㎡)

都道府県名 平均価格 平均価格

岐 阜 34,200 33,700

愛 知 95,800 96,200

三 重 32,300 31,800

住宅地の価格指数(東京都=100とした場合)は、

注) 東京都の住宅地の平均価格は317,000円/㎡です。

都道府県名 平均価格指数

岐 阜 10.6

愛 知 30.3

三 重 10.0

です。

名古屋圏の基準地価は、住宅地が2年連続の上昇にはなっているものの、

それは愛知県の一部が牽引しているということで、

結局、二極化が進んでいるということになるのではないでしょうか。

* 基準地価とは、

1月1日時点における公示地価とともに土地取引の目安となるもので、

その年7月1日時点における土地価格で、都道府県が判定します。

詳細については、下記をご覧いただくとして、ここでは愛知県・岐阜県、三重県の

住宅地に絞ってみてみたいと思います。

・ 国土交通省 土地総合情報ライブラリー 平成26年都道府県地価調査

http://tochi.mlit.go.jp/chika/chousa/2014/index.html

愛知県・岐阜県、三重県の対前年平均変動率は、

(住宅地) 平成25年 平成26年 平成26年

都道府県名 変動率 変動率 地点数

岐 阜 △ 2.1 △ 1.7 248

愛 知 0.8 0.9 557

三 重 △ 2.4 △ 2.2 267

愛知県以外は、マイナス幅は小さくなっているものの、まだマイナスとなっています。

住宅地の平均価格は、

平成25年 平成26年 (単位:円/㎡)

都道府県名 平均価格 平均価格

岐 阜 34,200 33,700

愛 知 95,800 96,200

三 重 32,300 31,800

住宅地の価格指数(東京都=100とした場合)は、

注) 東京都の住宅地の平均価格は317,000円/㎡です。

都道府県名 平均価格指数

岐 阜 10.6

愛 知 30.3

三 重 10.0

です。

名古屋圏の基準地価は、住宅地が2年連続の上昇にはなっているものの、

それは愛知県の一部が牽引しているということで、

結局、二極化が進んでいるということになるのではないでしょうか。

- 関連記事

-

- 「リノベーション」って、「リフォーム」と何が違うの? (2014/10/28)

- マイホーム(新築)購入には、レバレッジを効かせた投資の側面も・・・!? (2014/10/06)

- 2014年(平成26年)の基準地価(都道府県地価調査価格)は? (2014/09/26)

- 民法改正案まとまる。不動産賃貸業への影響は? (2014/08/31)

- 〔すまい給付金〕具体的な申請について(新築住宅/本人受領/住宅ローン有の場合) (2014/08/21)

- THEME : ファイナンシャル・プランナー(FP)

- GENRE : ファイナンス

『 プロパー住宅ローン 』 の内容!!

- 2014-09-24(18:50) /

- 住宅ローン

先日、「 プロパー住宅ローン 」 の問い合わせがありました。

申し訳ないことに遠方すぎたため、その地域の状況がこちらではわからず、

簡単なお話しか出来ませんでした。

一般の方に、いきなり 「 プロパー住宅ローン 」 のことを聞かれるとは少し驚きましたが、

ここで改めて、「 プロパー住宅ローン 」 の内容についてお話したいと思います。

「 プロパー住宅ローン 」 とは、

保証会社を利用せず、銀行の判断・責任のもとで貸し出す住宅ローンのことです。

(通常の住宅ローンは、保証会社を利用します)

他に借入れがあったり、年収や勤続年数などの審査基準に満たないなど、

通常の住宅ローンで審査が通らなかった方がおもに利用されます。

現状、ほとんどの金融機関が「保証会社を利用する住宅ローン」しか

取り扱っていないでしょう。

又、仮に 「 プロパー住宅ローン 」 を取り扱っていても対外的にはわからないでしょう。

取り扱っているかどうかは、直接連絡をとって確かめるしかありません。

私の知る限りでは、「○○信用組合」で取り扱っていることがほとんどです。

プロパー住宅ローンの主な内容は、

① 銀行のみの審査で貸し出しを判断します。

ですので、銀行によっては個人信用情報の取得が甘いところがあります。

② 保証料が不要。

保証会社を利用しないため保証料はかかりません。

しかし、実質、金利負担で総返済額が高くなることが多いでしょう。

③ 連帯保証人が必要。

保証会社を利用しないため、連帯保証人が必要となります。

通常、奥さまが連帯保証人になることが必須。(奥様に収入があることが条件)

場合によっては他に1人、資産のある方が必要になります。

④ 一般的には金利は少し高目。

借入希望者の年収や担保価値、資産状況等いわゆる属性にもよりますが、

リスクを銀行が抱えることになるため、通常の住宅ローンに比べ、金利は少し高目です。

⑤ 金利の優遇条件が通常よりも悪いことが多い。

これも銀行がリスクを抱えるため、よほど属性が良くなければこうなります。

注) プロパー住宅ローンの審査は、完全に個別判断です。

借入の是非や条件がどうなるかは審査する銀行と状況次第で異なります。

「 プロパー住宅ローン 」 とは、ある意味、「 最後の砦 」 的な存在です。

何かしらの事情で、通常の住宅ローンが借りられない方などは、

その地域の住宅ローン事情に詳しいFPなどに相談されるのがいいでしょう。

申し訳ないことに遠方すぎたため、その地域の状況がこちらではわからず、

簡単なお話しか出来ませんでした。

一般の方に、いきなり 「 プロパー住宅ローン 」 のことを聞かれるとは少し驚きましたが、

ここで改めて、「 プロパー住宅ローン 」 の内容についてお話したいと思います。

「 プロパー住宅ローン 」 とは、

保証会社を利用せず、銀行の判断・責任のもとで貸し出す住宅ローンのことです。

(通常の住宅ローンは、保証会社を利用します)

他に借入れがあったり、年収や勤続年数などの審査基準に満たないなど、

通常の住宅ローンで審査が通らなかった方がおもに利用されます。

現状、ほとんどの金融機関が「保証会社を利用する住宅ローン」しか

取り扱っていないでしょう。

又、仮に 「 プロパー住宅ローン 」 を取り扱っていても対外的にはわからないでしょう。

取り扱っているかどうかは、直接連絡をとって確かめるしかありません。

私の知る限りでは、「○○信用組合」で取り扱っていることがほとんどです。

プロパー住宅ローンの主な内容は、

① 銀行のみの審査で貸し出しを判断します。

ですので、銀行によっては個人信用情報の取得が甘いところがあります。

② 保証料が不要。

保証会社を利用しないため保証料はかかりません。

しかし、実質、金利負担で総返済額が高くなることが多いでしょう。

③ 連帯保証人が必要。

保証会社を利用しないため、連帯保証人が必要となります。

通常、奥さまが連帯保証人になることが必須。(奥様に収入があることが条件)

場合によっては他に1人、資産のある方が必要になります。

④ 一般的には金利は少し高目。

借入希望者の年収や担保価値、資産状況等いわゆる属性にもよりますが、

リスクを銀行が抱えることになるため、通常の住宅ローンに比べ、金利は少し高目です。

⑤ 金利の優遇条件が通常よりも悪いことが多い。

これも銀行がリスクを抱えるため、よほど属性が良くなければこうなります。

注) プロパー住宅ローンの審査は、完全に個別判断です。

借入の是非や条件がどうなるかは審査する銀行と状況次第で異なります。

「 プロパー住宅ローン 」 とは、ある意味、「 最後の砦 」 的な存在です。

何かしらの事情で、通常の住宅ローンが借りられない方などは、

その地域の住宅ローン事情に詳しいFPなどに相談されるのがいいでしょう。

- 関連記事

- TAG :

- プロパー住宅ローン

『 第2連絡先登録 』 という新制度導入を発表!!

- 2014-09-22(19:03) /

- 生命保険

以前の生命保険カテゴリ記事で

「請求のない未払保険金が約2割とは・・・!?」というタイトルで

ただの未払い金とは違う、請求のない未払保険金の話をしました。

以前の記事はこちら↓

http://riplabo.blog.fc2.com/blog-entry-581.html

このたび、この対応策として明治安田生命保険が大手初として10月から

新制度を導入することが発表されました。

それが、『 第2連絡先登録 』というものです。

これまでは、個人情報保護により契約者以外に保障内容などを知らせることは

できませんでしたが、新制度では、

契約者が受取人や親族を第2連絡先としての登録を了承すれば、

営業職員が契約者と同様に定期的に保険内容の確認などを行うそうです。

当初は65歳以上の契約者に案内を始め、順次対象を拡大していく模様です。

明治安田生命保険会社だけでも、

昨年2~3月に90歳以上の契約者約1万1000人を調査したら、

すでに亡くなっていた方で570人もの支払い漏れが判明したのです。

(受取人を探し出して保険金は既に支払済です)

こういった制度を導入することによって、今よりも請求手続きが着実に行えるようになれば、

生保会社の信用・信頼もより高まります。

『 保険は入口よりも出口が大切 』 といつもお話しておりますが、

保険会社の取り組みについては、「入口」ばかりが目立っておりました。

こういった「出口」を重視した取り組みについては大歓迎です。

今後、その他の生保会社にも同じような動きが広がることを強く望みます。

「請求のない未払保険金が約2割とは・・・!?」というタイトルで

ただの未払い金とは違う、請求のない未払保険金の話をしました。

以前の記事はこちら↓

http://riplabo.blog.fc2.com/blog-entry-581.html

このたび、この対応策として明治安田生命保険が大手初として10月から

新制度を導入することが発表されました。

それが、『 第2連絡先登録 』というものです。

これまでは、個人情報保護により契約者以外に保障内容などを知らせることは

できませんでしたが、新制度では、

契約者が受取人や親族を第2連絡先としての登録を了承すれば、

営業職員が契約者と同様に定期的に保険内容の確認などを行うそうです。

当初は65歳以上の契約者に案内を始め、順次対象を拡大していく模様です。

明治安田生命保険会社だけでも、

昨年2~3月に90歳以上の契約者約1万1000人を調査したら、

すでに亡くなっていた方で570人もの支払い漏れが判明したのです。

(受取人を探し出して保険金は既に支払済です)

こういった制度を導入することによって、今よりも請求手続きが着実に行えるようになれば、

生保会社の信用・信頼もより高まります。

『 保険は入口よりも出口が大切 』 といつもお話しておりますが、

保険会社の取り組みについては、「入口」ばかりが目立っておりました。

こういった「出口」を重視した取り組みについては大歓迎です。

今後、その他の生保会社にも同じような動きが広がることを強く望みます。

- 関連記事

-

- 生命保険の 『 免責事由 』 (2014/10/04)

- 『 日帰り入院 』 とは? (2014/10/02)

- 『 第2連絡先登録 』 という新制度導入を発表!! (2014/09/22)

- 『 生命保険の原価 』 にまつわる ” うそ ” が、ほぼ明らかに!! (2014/09/10)

- 生命保険における「保険効果」と「解約効果」 (2014/08/25)

国民年金 『 未納 』 と 『 全額免除 』 は全然違う!!

- 2014-09-20(18:55) /

- 未分類

国民年金保険料を 「 支払っていない 」 ということでは、

『 未納 』 も 『 全額免除 』 も同じです。

しかし、万が一、国民年金保険の給付対象となった場合、その恩恵は全然違います。

「どうせ保険料を納めないなら同じでしょ」と勝手に思ってしまってみえる方は

ぜひ、お読みください。

なぜ、その恩恵が全然違うかといいますと、

国民年金保険料は現在、国が1/2の保険料を実質負担しているからです。

全額免除が認められれば、保険料の半額を納付した扱いになるのです。

『 未納 』 は、要するに「未加入」ということですが、

『 全額免除 』 は「未加入ではない」ということです。

ですので、ちゃんと申請をして認められれば、それで年金額が計算されて

老後に年金を受け取れるのです。(ゼロではないということ)

また、老後のことだけでなく、障害を負ったときや遺族に対しても給付対象となれば

給付されるのです。

2015年7月から、国民年金保険料を払えない低所得者などのために

本人に代わって民間の収納代行会社が保険料の免除申請ができるようになります。

これは全額免除などの条件を満たしていても、手続きをしない人が多いため、

老後に年金を受け取れず、生活保護に陥る高齢者が多いための措置です。

保険料納付を免除されている人を含めて計算した国民年金の実質的な納付率が

2013年度は約40%といわれております。

残りの約60%の方のうち、条件を満たしていても申請をしていない方は

相当数みえるでしょう。

条件を満たしている方は、必ず申請を行ってください!!

ちなみに免除については全額免除だけでなく、4分の3、半額、4分の1と

四種類があります。

それぞれの条件を確認してみましょう!!

『 未納 』 も 『 全額免除 』 も同じです。

しかし、万が一、国民年金保険の給付対象となった場合、その恩恵は全然違います。

「どうせ保険料を納めないなら同じでしょ」と勝手に思ってしまってみえる方は

ぜひ、お読みください。

なぜ、その恩恵が全然違うかといいますと、

国民年金保険料は現在、国が1/2の保険料を実質負担しているからです。

全額免除が認められれば、保険料の半額を納付した扱いになるのです。

『 未納 』 は、要するに「未加入」ということですが、

『 全額免除 』 は「未加入ではない」ということです。

ですので、ちゃんと申請をして認められれば、それで年金額が計算されて

老後に年金を受け取れるのです。(ゼロではないということ)

また、老後のことだけでなく、障害を負ったときや遺族に対しても給付対象となれば

給付されるのです。

2015年7月から、国民年金保険料を払えない低所得者などのために

本人に代わって民間の収納代行会社が保険料の免除申請ができるようになります。

これは全額免除などの条件を満たしていても、手続きをしない人が多いため、

老後に年金を受け取れず、生活保護に陥る高齢者が多いための措置です。

保険料納付を免除されている人を含めて計算した国民年金の実質的な納付率が

2013年度は約40%といわれております。

残りの約60%の方のうち、条件を満たしていても申請をしていない方は

相当数みえるでしょう。

条件を満たしている方は、必ず申請を行ってください!!

ちなみに免除については全額免除だけでなく、4分の3、半額、4分の1と

四種類があります。

それぞれの条件を確認してみましょう!!

- 関連記事

-

- 公的年金の財政検証(定期健康診断)とは? (2014/10/22)

- 『 資金循環統計 』 とは? (2014/09/28)

- 国民年金 『 未納 』 と 『 全額免除 』 は全然違う!! (2014/09/20)

- 『 401k難民 』 とは? (2014/09/08)

- 企業型確定拠出年金の拠出限度額引き上げ!! (2014/08/19)

「 自然災害リスク 」は、発生すればやはり甚大な被害です!!

- 2014-09-18(21:06) /

- FPのつぶやき

ここ数年、世界各地で自然災害が多発していると皆様も感じられてみえるのでは

ないでしょうか。

今回は、その「自然災害リスク」についてお話したいと思います。

自然災害とは、当たり前ですが、地震やハリケーン、大雨、津波などによる災害のことです。

では、これらの災害で平均、どの位の経済的損失を被ると思いますか?

それは、平均的な規模のもので600~1,000億ドルの経済損失があると言われております。

東日本大震災は推定2,100~3,000億ドルとも言われておりますので、その被害の甚大さが

わかります。

こんなランキングをみつけました。(スイスの再保険会社「Swiss Re」によるものです)

世界616都市圏を対象に、地震・洪水が発生した場合に被害に遭うとされる

"潜在的人数"が多い上位5ヶ国のランキングです。

(地震リスク)

順位 都市圏 潜在的人数 都市圏人口 国・地域

1位 東京 - 横浜 29.4 37.1 日本

2位 ジャカルタ 17.7 33.1 インドネシア

3位 マニラ 16.8 20.9 フィリピン

4位 ロサンゼルス 14.7 15.4 アメリカ

5位 大阪 - 神戸 14.6 18.6 日本

(洪水リスク)

順位 都市圏 潜在的人数 都市圏人口 国・地域

1位 珠江デルタ 12.0 42.4 中国

2位 上海 11.7 17.6 中国

3位 コルカタ 10.5 19.1 インド

4位 ジャカルタ 10.0 33.1 インドネシア

5位 デリー 8.9 21.9 インド

5位 東京 - 横浜 8.9 37.1 日本

*単位:百万人

ご覧のように東京‐横浜は、地震・洪水両リスクで5位以内に入っていました。

また、ほとんどがアジアの国になっています。

アジアは今後10年間において、経済成長と災害時での経済損失の格差が最も高くなると

予想されているようです。

自然災害リスクは、ますます「読めないリスク」となってきており、損保会社でさえ、

そのリスクを抱えようとしなくなってきております。

(火災保険の長期引受けの短縮化方向からその意図が読めます)

先日の茨城県南部を震源とする地震で、少し薄らいできた東日本大震災の記憶が

よみがえった方もおみえになるでしょう。

発生したら、頼るところがほとんどないのが「自然災害リスク」です。

再度、備えや心構えを引き締め直す必要があるかもしれませんね。

ないでしょうか。

今回は、その「自然災害リスク」についてお話したいと思います。

自然災害とは、当たり前ですが、地震やハリケーン、大雨、津波などによる災害のことです。

では、これらの災害で平均、どの位の経済的損失を被ると思いますか?

それは、平均的な規模のもので600~1,000億ドルの経済損失があると言われております。

東日本大震災は推定2,100~3,000億ドルとも言われておりますので、その被害の甚大さが

わかります。

こんなランキングをみつけました。(スイスの再保険会社「Swiss Re」によるものです)

世界616都市圏を対象に、地震・洪水が発生した場合に被害に遭うとされる

"潜在的人数"が多い上位5ヶ国のランキングです。

(地震リスク)

順位 都市圏 潜在的人数 都市圏人口 国・地域

1位 東京 - 横浜 29.4 37.1 日本

2位 ジャカルタ 17.7 33.1 インドネシア

3位 マニラ 16.8 20.9 フィリピン

4位 ロサンゼルス 14.7 15.4 アメリカ

5位 大阪 - 神戸 14.6 18.6 日本

(洪水リスク)

順位 都市圏 潜在的人数 都市圏人口 国・地域

1位 珠江デルタ 12.0 42.4 中国

2位 上海 11.7 17.6 中国

3位 コルカタ 10.5 19.1 インド

4位 ジャカルタ 10.0 33.1 インドネシア

5位 デリー 8.9 21.9 インド

5位 東京 - 横浜 8.9 37.1 日本

*単位:百万人

ご覧のように東京‐横浜は、地震・洪水両リスクで5位以内に入っていました。

また、ほとんどがアジアの国になっています。

アジアは今後10年間において、経済成長と災害時での経済損失の格差が最も高くなると

予想されているようです。

自然災害リスクは、ますます「読めないリスク」となってきており、損保会社でさえ、

そのリスクを抱えようとしなくなってきております。

(火災保険の長期引受けの短縮化方向からその意図が読めます)

先日の茨城県南部を震源とする地震で、少し薄らいできた東日本大震災の記憶が

よみがえった方もおみえになるでしょう。

発生したら、頼るところがほとんどないのが「自然災害リスク」です。

再度、備えや心構えを引き締め直す必要があるかもしれませんね。

- 関連記事

-

- 国庫短期証券(短期国債)市場が異常事態!!マイナス金利とは? (2014/10/26)

- 景気後退!? 景気判断はIMFも内閣府も下方修正に・・・。 (2014/10/12)

- 「 自然災害リスク 」は、発生すればやはり甚大な被害です!! (2014/09/18)

- 「預金はインフレに弱い」はホント?それとも、ウソ? (2014/09/06)

- 『 マネーの達人 』 記事に対するコメントについて!! (2014/08/09)

- TAG :

- 自然災害リスク

- THEME : ファイナンシャル・プランナー(FP)

- GENRE : ファイナンス

『 ふるさと納税 』で2千円を超える額が全額控除となる寄附金の目安は?

- 2014-09-16(18:45) /

- 税金

『 ふるさと納税 』 制度とは、自分が住んでいる住所地以外の地方自治体

(少子高齢化で税収低下に苦しむふるさとや応援したい街など)に寄附をして、

その地方自治体の財政に貢献することを主旨につくられた制度です。

注) ふるさと納税は、「納税」と名付けられていますが、法律上は寄附金として取り扱われます。

その推進策として、

確定申告すれば、所得税や住民税の税額控除を受けられたり、

寄附した自治体より「お礼」として米や酒、肉などの特産品が贈られるケースがあります。

現在、その競争が激化して実質2,000円の自己負担で豪華な特典が得られることが多く、

そのため、マスコミでも非常に取り上げられるようになりました。

今回は、その 『 ふるさと納税 』 で2千円を超える額が全額控除となる

寄附金の目安についてお話したいと思います。

詳しい、税金の控除についてはこちら↓

http://www.citydo.com/furusato/what/01.html

ふるさと納税での『税金の控除額』を調べる簡単な計算シミュレーションはこちら↓

http://www.citydo.com/furusato/what/07.html

寄附した金額のうち2000円を超える分について、一定の上限額まで

所得税と個人住民税が控除されますが、その上限額を超えた分については

控除額は増えないので、自己負担は2000円よりも増えることになります。

ですので、たまに「いくらの寄附までならいいの?」とのご質問を受けますので、

目安を示しておこうと思います。

寄附金の上限額は、年収や家族構成で変わりますが、概ね次のようになります。

☆ 給与所得者のケース(給与収入のみ。住宅ローン控除等を受けていない。)

(クリックで拡大)

※ 「夫婦」は、寄附者の配偶者に収入がないケース。

(寄附者本人が配偶者控除を受けている場合)

※ 「共働き」は、寄附者本人が配偶者(特別)控除の適用を受けていないと仮定。

現在、政府や総務省はこの上限を約2割(現在は約1割)に引き上げることや

控除制度の簡易化の方針を示しております。

方針については賛否あるようですが、来年度から拡充される方向のようです。

消費税増税対策や物価上昇対策として、うまく活用してみてはどうでしょうか?

参考:ふるさと納税ポータルサイト

http://www.furusato-tax.jp/

(少子高齢化で税収低下に苦しむふるさとや応援したい街など)に寄附をして、

その地方自治体の財政に貢献することを主旨につくられた制度です。

注) ふるさと納税は、「納税」と名付けられていますが、法律上は寄附金として取り扱われます。

その推進策として、

確定申告すれば、所得税や住民税の税額控除を受けられたり、

寄附した自治体より「お礼」として米や酒、肉などの特産品が贈られるケースがあります。

現在、その競争が激化して実質2,000円の自己負担で豪華な特典が得られることが多く、

そのため、マスコミでも非常に取り上げられるようになりました。

今回は、その 『 ふるさと納税 』 で2千円を超える額が全額控除となる

寄附金の目安についてお話したいと思います。

詳しい、税金の控除についてはこちら↓

http://www.citydo.com/furusato/what/01.html

ふるさと納税での『税金の控除額』を調べる簡単な計算シミュレーションはこちら↓

http://www.citydo.com/furusato/what/07.html

寄附した金額のうち2000円を超える分について、一定の上限額まで

所得税と個人住民税が控除されますが、その上限額を超えた分については

控除額は増えないので、自己負担は2000円よりも増えることになります。

ですので、たまに「いくらの寄附までならいいの?」とのご質問を受けますので、

目安を示しておこうと思います。

寄附金の上限額は、年収や家族構成で変わりますが、概ね次のようになります。

☆ 給与所得者のケース(給与収入のみ。住宅ローン控除等を受けていない。)

(クリックで拡大)

※ 「夫婦」は、寄附者の配偶者に収入がないケース。

(寄附者本人が配偶者控除を受けている場合)

※ 「共働き」は、寄附者本人が配偶者(特別)控除の適用を受けていないと仮定。

現在、政府や総務省はこの上限を約2割(現在は約1割)に引き上げることや

控除制度の簡易化の方針を示しております。

方針については賛否あるようですが、来年度から拡充される方向のようです。

消費税増税対策や物価上昇対策として、うまく活用してみてはどうでしょうか?

参考:ふるさと納税ポータルサイト

http://www.furusato-tax.jp/

- 関連記事

-

- 平成27年1月1日以降の暦年贈与は? (2014/10/18)

- 「 所得控除 」 には、どんなものがあるの? (2014/10/08)

- 『 ふるさと納税 』で2千円を超える額が全額控除となる寄附金の目安は? (2014/09/16)

- 相続時精算課税制度は、使える or 使えない!? (2014/09/04)

- 税務調査の「無予告調査」 は増えている!? (2014/08/23)

住宅の火災保険期間 最長36年を10年までに短縮!?

- 2014-09-14(18:55) /

- 損害保険

本日(9/14)の MSN 産経ニュースにこんな記事が掲載されておりました。

『 火災保険、10年超引き受け停止へ 損保大手来秋にも 自然災害増加で収支悪化 』

という記事です。

記事はこちら↓

http://sankei.jp.msn.com/economy/news/140914/fnc14091408430001-n1.htm

記事によれば、

異常気象による建物被害が増加傾向にあり、長期契約での収支予測が難しくなったため、

現在、最長36年の保険契約は、制度変更後には最長10年となる見通しとのこと。

要は、損保会社の収支が合わなくなってきたので、制度変更をしますということです。

(同じ理屈で、自動車保険はここ数年毎年値上げされております)

すでに最大手の損害保険ジャパン日本興亜や三井住友海上火災保険などの主要社が、

10年を超える新規契約を「来年度にはやめる」(大手首脳)方向で最終調整して

いるようです。

制度変更の時期は来年10月が有力で、業界各社にも広がる見通しです。

過去にも同じような話が浮上していましたが、損保会社の担当者の話では金融業界の反発で

中止されたとのことでした。今回は、それが現実となりそうです。

住宅購入者の多くは、住宅ローンを25~35年などで組んでおりますので、

計2 ~ 3回は更新することになるでしょう。

累計保険料は、経験的な感覚で申し訳ありませんが、値上げ等が無いとして、

35年一時払いのときよりも、少なくても 2割以上の負担増 に

なるのではないでしょうか。

(* 地域、構造、割引条件、補償内容などにより異なります)

これから新規で住宅の火災保険を検討される方はもちろんのこと、

現在火災保険に加入中の方でも、乗り換えメリットが出る場合は検討する価値はあると

思われます。

こういった情報も頭に入れて判断するようにしてください!!

『 火災保険、10年超引き受け停止へ 損保大手来秋にも 自然災害増加で収支悪化 』

という記事です。

記事はこちら↓

http://sankei.jp.msn.com/economy/news/140914/fnc14091408430001-n1.htm

記事によれば、

異常気象による建物被害が増加傾向にあり、長期契約での収支予測が難しくなったため、

現在、最長36年の保険契約は、制度変更後には最長10年となる見通しとのこと。

要は、損保会社の収支が合わなくなってきたので、制度変更をしますということです。

(同じ理屈で、自動車保険はここ数年毎年値上げされております)

すでに最大手の損害保険ジャパン日本興亜や三井住友海上火災保険などの主要社が、

10年を超える新規契約を「来年度にはやめる」(大手首脳)方向で最終調整して

いるようです。

制度変更の時期は来年10月が有力で、業界各社にも広がる見通しです。

過去にも同じような話が浮上していましたが、損保会社の担当者の話では金融業界の反発で

中止されたとのことでした。今回は、それが現実となりそうです。

住宅購入者の多くは、住宅ローンを25~35年などで組んでおりますので、

計2 ~ 3回は更新することになるでしょう。

累計保険料は、経験的な感覚で申し訳ありませんが、値上げ等が無いとして、

35年一時払いのときよりも、少なくても 2割以上の負担増 に

なるのではないでしょうか。

(* 地域、構造、割引条件、補償内容などにより異なります)

これから新規で住宅の火災保険を検討される方はもちろんのこと、

現在火災保険に加入中の方でも、乗り換えメリットが出る場合は検討する価値はあると

思われます。

こういった情報も頭に入れて判断するようにしてください!!

- 関連記事

-

- 東日本大震災の火災保険金請求の住民が敗訴!! (2014/10/20)

- ” 噴火災害 ” による被害について、損害保険の対応は? (2014/10/10)

- 住宅の火災保険期間 最長36年を10年までに短縮!? (2014/09/14)

- 地震保険の「世帯加入率」と「付帯率」 (2014/08/29)

- 「 示談交渉サービス 」 と 「 弁護士費用特約 」 の違い!! (2014/08/17)

共同相続人の中に認知症の方がいる場合の遺産分割協議は?

- 2014-09-12(18:45) /

- 相続

先回の相続カテゴリの記事で、本人(被相続人)の認知症リスクについてお話しましたが、

今回は、共同相続人の中に認知症の方がいる場合の遺産分割協議について

少しお話したいと思います。

共同相続人の中に認知症など判断能力に障がいがある方がいる場合、

遺産分割協議をおこなうためには、成年後見の手続きをする必要があります。

* 法定後見制度とは、

本人の判断能力が不十分になってから、家族等が家庭裁判所に申し立て、

本人を保護・支援する方を選任してもらう制度のこと。

本人の判断能力の程度など本人の事情に応じて、「後見」「保佐」「補助」の

3つの制度を利用できます。

任意後見制度との違いは、

判断能力が不十分になってから利用できるのが法定後見制度で、

任意後見制度は、判断能力が十分あるうちに、将来、判断能力がなくなった場合に

備える制度です。

具体的には、必要書類を整えて家庭裁判所に成年後見等の開始、

成年後見人等の選任の審判を申し立てます。

そして、選任された成年後見人・保佐人・補助人・特別代理人等が関与して、

遺産分割協議をすすめていきます。

利益相反関係にあるその他の共同相続人は、ざっくり言えば、

成年後見人・保佐人・補助人・特別代理人等にはなれないのと同じ状況になります。

どうですか?

(かなり面倒で、話し合いの雰囲気も変わるのではないでしょうか?)

本人(被相続人)の認知症リスクだけでなく、共同相続人の認知症リスクもあるのです。

先回の記事でも書きましたが、65歳以上の高齢者の約3割近くが判断能力に

何らかの問題が生じている現況においては、どちらのケースが起こっても

不思議ではありません。どちらも想定しておくべきではないでしょうか。

今回は、共同相続人の中に認知症の方がいる場合の遺産分割協議について

少しお話したいと思います。

共同相続人の中に認知症など判断能力に障がいがある方がいる場合、

遺産分割協議をおこなうためには、成年後見の手続きをする必要があります。

* 法定後見制度とは、

本人の判断能力が不十分になってから、家族等が家庭裁判所に申し立て、

本人を保護・支援する方を選任してもらう制度のこと。

本人の判断能力の程度など本人の事情に応じて、「後見」「保佐」「補助」の

3つの制度を利用できます。

任意後見制度との違いは、

判断能力が不十分になってから利用できるのが法定後見制度で、

任意後見制度は、判断能力が十分あるうちに、将来、判断能力がなくなった場合に

備える制度です。

具体的には、必要書類を整えて家庭裁判所に成年後見等の開始、

成年後見人等の選任の審判を申し立てます。

そして、選任された成年後見人・保佐人・補助人・特別代理人等が関与して、

遺産分割協議をすすめていきます。

利益相反関係にあるその他の共同相続人は、ざっくり言えば、

成年後見人・保佐人・補助人・特別代理人等にはなれないのと同じ状況になります。

どうですか?

(かなり面倒で、話し合いの雰囲気も変わるのではないでしょうか?)

本人(被相続人)の認知症リスクだけでなく、共同相続人の認知症リスクもあるのです。

先回の記事でも書きましたが、65歳以上の高齢者の約3割近くが判断能力に

何らかの問題が生じている現況においては、どちらのケースが起こっても

不思議ではありません。どちらも想定しておくべきではないでしょうか。

- 関連記事

-

- 小規模宅地等の特例と老人ホーム入所 (2014/10/16)

- 『 相続分の放棄 』 と 『 相続放棄 』 は、意味が全然違う!! (2014/09/30)

- 共同相続人の中に認知症の方がいる場合の遺産分割協議は? (2014/09/12)

- 相続における 『 認知症リスク 』 が高まっている!! (2014/09/02)

- 教育資金一括贈与と特別受益について!! (2014/08/13)

- THEME : ファイナンシャル・プランナー(FP)

- GENRE : ファイナンス

『 生命保険の原価 』 にまつわる ” うそ ” が、ほぼ明らかに!!

- 2014-09-10(18:50) /

- 生命保険

以前の弊ブログ記事で、『 生命保険の原価 』 にまつわる ” うそ ” とは?

というお話をさせていただきました。

過去記事は、こちら↓

http://riplabo.blog.fc2.com/blog-entry-140.html

この中で、次の2つを結論づけさせていただきました。

〇 純保険料=生命保険の原価 という話はまったくのうそ。

〇 付加保険料=もうけ という話も基本的にはうそ。

ということ。

最近、そのことがほぼ、あきらかになりました。

それは、当の某ネット専業生命保険会社が、5月の商品改定に伴って、

純保険料を改定前より下げたことに由来します。

「純保険料は各社変わらず、付加保険料の削減が低保険料の要因」というのが、

某ネット専業生命保険会社の主張でしたが、

その前提条件が破綻することを自らおこなったわけです。

また、ネット販売による人員コスト削減などによる付加保険料の低さを

アピールしていたはずですが、代理店販売(ゼクシー系列)をスタートさせたり、

TVコマーシャルも頻繁におこなっています。

手数料、広告宣伝費の負担は小さくないはずです。

生命保険のネット販売の伸び率が低迷し、収益の悪化が昨年から言われております。

ネット生保の保有契約件数のシェアも保険業界全体の1%に満たない状況です。

打開策として、販売チャンネルの多様化などさまざまな取り組みを

してきているのでしょうが、当初の主張を根底から覆す対応はどうなのでしょうか?

いつもお話しているように 「 保険は ” 出口 ” が一番大切 」です 。

それには、 ” 信頼 ” が欠かせません。

ただでさえ、人を介さないネット生保は、その信頼が揺らぎやすいのに

これでは、いただけません。

筋の通った信頼できる対応ができなければ、ネット生保の将来は先が見えているでしょう。

(販売チャンネルの一形態にとどまり、それだけでは成り立たなくなる)

販売チャンネルの多様化は、もうその現れかもしれません・・・?。

というお話をさせていただきました。

過去記事は、こちら↓

http://riplabo.blog.fc2.com/blog-entry-140.html

この中で、次の2つを結論づけさせていただきました。

〇 純保険料=生命保険の原価 という話はまったくのうそ。

〇 付加保険料=もうけ という話も基本的にはうそ。

ということ。

最近、そのことがほぼ、あきらかになりました。

それは、当の某ネット専業生命保険会社が、5月の商品改定に伴って、

純保険料を改定前より下げたことに由来します。

「純保険料は各社変わらず、付加保険料の削減が低保険料の要因」というのが、

某ネット専業生命保険会社の主張でしたが、

その前提条件が破綻することを自らおこなったわけです。

また、ネット販売による人員コスト削減などによる付加保険料の低さを

アピールしていたはずですが、代理店販売(ゼクシー系列)をスタートさせたり、

TVコマーシャルも頻繁におこなっています。

手数料、広告宣伝費の負担は小さくないはずです。

生命保険のネット販売の伸び率が低迷し、収益の悪化が昨年から言われております。

ネット生保の保有契約件数のシェアも保険業界全体の1%に満たない状況です。

打開策として、販売チャンネルの多様化などさまざまな取り組みを

してきているのでしょうが、当初の主張を根底から覆す対応はどうなのでしょうか?

いつもお話しているように 「 保険は ” 出口 ” が一番大切 」です 。

それには、 ” 信頼 ” が欠かせません。

ただでさえ、人を介さないネット生保は、その信頼が揺らぎやすいのに

これでは、いただけません。

筋の通った信頼できる対応ができなければ、ネット生保の将来は先が見えているでしょう。

(販売チャンネルの一形態にとどまり、それだけでは成り立たなくなる)

販売チャンネルの多様化は、もうその現れかもしれません・・・?。

- 関連記事

-

- 『 日帰り入院 』 とは? (2014/10/02)

- 『 第2連絡先登録 』 という新制度導入を発表!! (2014/09/22)

- 『 生命保険の原価 』 にまつわる ” うそ ” が、ほぼ明らかに!! (2014/09/10)

- 生命保険における「保険効果」と「解約効果」 (2014/08/25)

- 請求のない未払保険金が約2割とは・・・!? (2014/08/07)

『 401k難民 』 とは?

- 2014-09-08(18:45) /

- 未分類

確定拠出年金 ( DC : Defined Contribution Plan ) とは、

企業(私的)年金の一つで、社員が現役時代に掛け金を確定して納めて

その掛金を自己責任で運用し、損益が反映されたものを老後の受給額として

支払われる年金のこと。

掛金は確定した額と決まっていますが、将来の受給額は未確定です。

「日本版401k」とも呼ばれております。

その確定拠出年金制度で、『 401k難民 』 が急増しているようです。

『 401k難民 』 とは、

確定拠出年金制度のある会社に勤めて、掛け金を納めていた人が、

会社退職後、確定拠出年金の移行手続きをせず、放置している人のこと。

その 『 401k難民 』 が、国民年金基金連合会の調べで、

2013年度末時点で43万5677人に上ることが明らかになった模様。

(10年前の47倍)

その積立金の額は、800億円超とのこと。

確定拠出年金制度のある会社に勤めて掛け金を納めていた人が、会社を退職した場合、

① 転職先に企業型の確定拠出年金がある場合

年金資産を転職先が契約している資産管理機関に移して、引き続き拠出対象者として

年金資産を増やすことができます。

② 転職先に企業型の確定拠出年金がない場合

(1) 他の企業年金(厚生年金基金、確定給付企業年金)もない場合

個人型の確定拠出年金に加入することができます。

この場合、年金資産を国民年金基金連合会に移し、個人型確定拠出年金として

継続して掛金を拠出することができます。

(2) 他の企業年金(厚生年金基金、確定給付企業年金)がある場合

転職先に企業年金(厚生年金基金、確定給付企業年金)があると個人型

確定拠出年金に加入することができませんが、

年金資産を国民年金基金連合会に移し、運用の指図(追加拠出できない)のみを

行います。

確定拠出年金の積立金は、6カ月以内に手続きをとらなければ、

運用を放棄したとみなされて、積立金は国民年金基金連合会に自動的に移換されてしまう。

そして自動移換後、さらにそのままにしておくと、

管理手数料が毎月51円かかるようになります。(目減りしていきます)

受給権は失いませんが、運用ができず資産を増やせないだけでなく、場合によっては

受取開始が遅くなることもあります。

(また、受給可能年齢になって給付を受けるにも、個人型に資産を移換する必要があります)

『 401k難民 』 が急増する原因は、何と言っても認知・理解不足。

加入者本人はもちろんのこと、会社の担当者も内容をよく理解していないこともあり、

手続き漏れが生じてしまっているということです。

改正厚生年金法がスタートして、厚生年金基金の解散ラッシュが始まっています。

厚生年金基金廃止後、確定拠出年金への移行が多いようですが、そうなると

ますますその運用が心配になります。

「 知らない 」ということは、本当に怖いことです。

運用だけでなく、管理も「自己責任」ということを肝に銘じておきましょう!!

企業(私的)年金の一つで、社員が現役時代に掛け金を確定して納めて

その掛金を自己責任で運用し、損益が反映されたものを老後の受給額として

支払われる年金のこと。

掛金は確定した額と決まっていますが、将来の受給額は未確定です。

「日本版401k」とも呼ばれております。

その確定拠出年金制度で、『 401k難民 』 が急増しているようです。

『 401k難民 』 とは、

確定拠出年金制度のある会社に勤めて、掛け金を納めていた人が、

会社退職後、確定拠出年金の移行手続きをせず、放置している人のこと。

その 『 401k難民 』 が、国民年金基金連合会の調べで、

2013年度末時点で43万5677人に上ることが明らかになった模様。

(10年前の47倍)

その積立金の額は、800億円超とのこと。

確定拠出年金制度のある会社に勤めて掛け金を納めていた人が、会社を退職した場合、

① 転職先に企業型の確定拠出年金がある場合

年金資産を転職先が契約している資産管理機関に移して、引き続き拠出対象者として

年金資産を増やすことができます。

② 転職先に企業型の確定拠出年金がない場合

(1) 他の企業年金(厚生年金基金、確定給付企業年金)もない場合

個人型の確定拠出年金に加入することができます。

この場合、年金資産を国民年金基金連合会に移し、個人型確定拠出年金として

継続して掛金を拠出することができます。

(2) 他の企業年金(厚生年金基金、確定給付企業年金)がある場合

転職先に企業年金(厚生年金基金、確定給付企業年金)があると個人型

確定拠出年金に加入することができませんが、

年金資産を国民年金基金連合会に移し、運用の指図(追加拠出できない)のみを

行います。

確定拠出年金の積立金は、6カ月以内に手続きをとらなければ、

運用を放棄したとみなされて、積立金は国民年金基金連合会に自動的に移換されてしまう。

そして自動移換後、さらにそのままにしておくと、

管理手数料が毎月51円かかるようになります。(目減りしていきます)

受給権は失いませんが、運用ができず資産を増やせないだけでなく、場合によっては

受取開始が遅くなることもあります。

(また、受給可能年齢になって給付を受けるにも、個人型に資産を移換する必要があります)

『 401k難民 』 が急増する原因は、何と言っても認知・理解不足。

加入者本人はもちろんのこと、会社の担当者も内容をよく理解していないこともあり、

手続き漏れが生じてしまっているということです。

改正厚生年金法がスタートして、厚生年金基金の解散ラッシュが始まっています。

厚生年金基金廃止後、確定拠出年金への移行が多いようですが、そうなると

ますますその運用が心配になります。

「 知らない 」ということは、本当に怖いことです。

運用だけでなく、管理も「自己責任」ということを肝に銘じておきましょう!!

- 関連記事

「預金はインフレに弱い」はホント?それとも、ウソ?

- 2014-09-06(18:50) /

- FPのつぶやき

インフレがみえてくると、よく定説のように言われる

「預金はインフレに弱い」について、今回はお話したいと思います。

2014年8月26日の日経新聞電子版の記事にこんな記事がありました。

「預金はインフレに弱い」と思い込むのは早計

投資教育アドバイザー 大江英樹

詳細はこちら↓

http://www.nikkei.com/money/features/68.aspx?g=DGXMZO7599374022082014000000

詳細は、記事をご覧いただくとして、記事内にこんな話が。

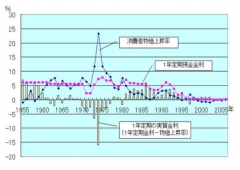

『 消費者物価上昇率と1年定期預金金利の長期推移データがあります。

1951年の消費者物価指数を100とすると、60年後の2011年末は653です。

同様に1年定期で100円預け、ついた利息も含めて継続していくと

60年で1105円に増えています。

定期預金は目減りするどころか、物価上昇を1.7倍も上回っているのです 』

また、こんな図表も別の記事でみつけました。

【図表】1年定期金利と物価上昇率の推移

(クリックで拡大)

(出所:Diamond Online http://diamond.jp/articles/-/2696)

実質金利がマイナスだったのは、

「オイルショックを受けた1970年代」 と 「消費税が引き上げられた1997年くらい」で、

他ではほとんど実質金利が勝っています。

どうやら、過去の実績でみれば、「預金はインフレに弱い」は当てはまらないようです。

しかし、これはあくまで一般論(お金の実質的価値)での話です。

家計で考えた場合に、当てはまるかどうかは別問題だと思います。

家計の消費傾向は、個々で違います。家族構成の影響が大きいと思われますが、

食費にお金を消費する家計、ガソリン代や光熱費にお金を消費する家計、

通信費などにお金を消費する家計と消費傾向はさまざまです。

そうすると、物価上昇の影響をどの程度家計が受けるかは、一般論だけでは

判断がつきません。

実際に、家計の調査、預金利回り実績などをお金の実質的価値を考慮して

判断してみてわかることではないでしょうか。

記事を書くときには、どうしても一般論になってしまったり、データや情報の切り取り方を

筆者や会社の事情や思惑で偏ったりしている場合があります。

(今回の朝日新聞の騒動もそういうことではないでしょうか)

これだけ情報が氾濫していますと、精通していない分野の情報を

御自分で完璧に取捨選択することはまず無理でしょう。

(私自身、出来ている自信はありません。思い込んでいるだけの場合も)

しかし、心掛けだけでも、冷静に物事を俯瞰してみるようにされてはどうでしょうか。

そうすれば、振り回されることは減るはずでは・・・。

「預金はインフレに弱い」について、今回はお話したいと思います。

2014年8月26日の日経新聞電子版の記事にこんな記事がありました。

「預金はインフレに弱い」と思い込むのは早計

投資教育アドバイザー 大江英樹

詳細はこちら↓

http://www.nikkei.com/money/features/68.aspx?g=DGXMZO7599374022082014000000

詳細は、記事をご覧いただくとして、記事内にこんな話が。

『 消費者物価上昇率と1年定期預金金利の長期推移データがあります。

1951年の消費者物価指数を100とすると、60年後の2011年末は653です。

同様に1年定期で100円預け、ついた利息も含めて継続していくと

60年で1105円に増えています。

定期預金は目減りするどころか、物価上昇を1.7倍も上回っているのです 』

また、こんな図表も別の記事でみつけました。

【図表】1年定期金利と物価上昇率の推移

(クリックで拡大)

(出所:Diamond Online http://diamond.jp/articles/-/2696)

実質金利がマイナスだったのは、

「オイルショックを受けた1970年代」 と 「消費税が引き上げられた1997年くらい」で、

他ではほとんど実質金利が勝っています。

どうやら、過去の実績でみれば、「預金はインフレに弱い」は当てはまらないようです。

しかし、これはあくまで一般論(お金の実質的価値)での話です。

家計で考えた場合に、当てはまるかどうかは別問題だと思います。

家計の消費傾向は、個々で違います。家族構成の影響が大きいと思われますが、

食費にお金を消費する家計、ガソリン代や光熱費にお金を消費する家計、

通信費などにお金を消費する家計と消費傾向はさまざまです。

そうすると、物価上昇の影響をどの程度家計が受けるかは、一般論だけでは

判断がつきません。

実際に、家計の調査、預金利回り実績などをお金の実質的価値を考慮して

判断してみてわかることではないでしょうか。

記事を書くときには、どうしても一般論になってしまったり、データや情報の切り取り方を

筆者や会社の事情や思惑で偏ったりしている場合があります。

(今回の朝日新聞の騒動もそういうことではないでしょうか)

これだけ情報が氾濫していますと、精通していない分野の情報を

御自分で完璧に取捨選択することはまず無理でしょう。

(私自身、出来ている自信はありません。思い込んでいるだけの場合も)

しかし、心掛けだけでも、冷静に物事を俯瞰してみるようにされてはどうでしょうか。

そうすれば、振り回されることは減るはずでは・・・。

- 関連記事

-

- 景気後退!? 景気判断はIMFも内閣府も下方修正に・・・。 (2014/10/12)

- 「 自然災害リスク 」は、発生すればやはり甚大な被害です!! (2014/09/18)

- 「預金はインフレに弱い」はホント?それとも、ウソ? (2014/09/06)

- 『 マネーの達人 』 記事に対するコメントについて!! (2014/08/09)

- 日本人の平均寿命はまだまだ延びるとのことだが・・・!! (2014/08/03)

- THEME : ファイナンシャル・プランナー(FP)

- GENRE : ファイナンス

相続時精算課税制度は、使える or 使えない!?

- 2014-09-04(18:44) /

- 税金

相続時精算課税制度とは、

高齢者の資産をスムーズに次の世代に移転することを目的に

平成15年からはじまった「贈与」に関する優遇制度です。

相続時精算課税の適用を受けると、最高2500万円までの贈与であれば、

贈与税はかかりません。

相続時精算課税制度の詳細はこちら↓

https://www.nta.go.jp/taxanswer/zoyo/zouyo35.htm

この相続時精算課税の適用について、平成27年1月1日から次のように改正されます。

・ 贈与者 65歳以上の者 ⇒ 60歳以上の者

・ 受贈者 20歳以上の子である推定相続人

⇒ 20歳以上の子である推定相続人又20歳以上の孫

※ 年齢の判定は贈与をした(受けた)年の1月1日において行います

要は、適用範囲が広くなるのです。

最高2500万円までの贈与であれば、贈与税がかからないとなれば非常に有利な制度と

思われ利用者は多そうですが、実はその利用者数は当初より減っています。

その理由としては、

① 暦年課税や小規模宅地の特例が使えなくなること

② 課税の繰り延べにすぎない場合があること

(贈与税は免れられても、相続税で課税されることになる場合がある)

③ 不動産の場合、移転コスト(登録免許税や不動産取得税)がかかること

④ 別の新たな制度がでてきている(教育資金一括贈与制度など)

などがあげられるでしょう。

相続時精算課税制度を使ってもいいと思えるのは、

・ 贈与を受けた財産からそれなりの収益が見込める場合

(賃貸物件収入が見込めるなど)

・ 贈与を受けた財産価値の上昇が相当程度見込める場合

ではないでしょうか。

各ある「贈与」の優遇制度のなかでは、限定的でしょう。

来年から適用範囲が広がるわけですが、その他の優遇制度と十分比較・検討のうえ、

判断するようにしてください!!

高齢者の資産をスムーズに次の世代に移転することを目的に

平成15年からはじまった「贈与」に関する優遇制度です。

相続時精算課税の適用を受けると、最高2500万円までの贈与であれば、

贈与税はかかりません。

相続時精算課税制度の詳細はこちら↓

https://www.nta.go.jp/taxanswer/zoyo/zouyo35.htm

この相続時精算課税の適用について、平成27年1月1日から次のように改正されます。

・ 贈与者 65歳以上の者 ⇒ 60歳以上の者

・ 受贈者 20歳以上の子である推定相続人

⇒ 20歳以上の子である推定相続人又20歳以上の孫

※ 年齢の判定は贈与をした(受けた)年の1月1日において行います

要は、適用範囲が広くなるのです。

最高2500万円までの贈与であれば、贈与税がかからないとなれば非常に有利な制度と

思われ利用者は多そうですが、実はその利用者数は当初より減っています。

その理由としては、

① 暦年課税や小規模宅地の特例が使えなくなること

② 課税の繰り延べにすぎない場合があること

(贈与税は免れられても、相続税で課税されることになる場合がある)

③ 不動産の場合、移転コスト(登録免許税や不動産取得税)がかかること

④ 別の新たな制度がでてきている(教育資金一括贈与制度など)

などがあげられるでしょう。

相続時精算課税制度を使ってもいいと思えるのは、

・ 贈与を受けた財産からそれなりの収益が見込める場合

(賃貸物件収入が見込めるなど)

・ 贈与を受けた財産価値の上昇が相当程度見込める場合

ではないでしょうか。

各ある「贈与」の優遇制度のなかでは、限定的でしょう。

来年から適用範囲が広がるわけですが、その他の優遇制度と十分比較・検討のうえ、

判断するようにしてください!!

- 関連記事

相続における 『 認知症リスク 』 が高まっている!!

- 2014-09-02(18:50) /

- 相続

このブログで相続に関する知識やノウハウをお話したりしていますが、

その多くは、本人(被相続人となる方)が正常な ” 意思能力 ” や ” 行為能力 ” を

有している場合に有効なものです。

いくら知識やノウハウを熟知していても、実際の場面で実行できなければ

効力を発揮することはできないのです。

生命保険を活用したスキームも不動産を活用したスキームも

当然のことながら、契約行為を伴います。

その時に本人が 『 認知症 』 では、原則、実行はできません。

2013年に厚生労働省が発表した「認知症有病率等調査」の結果によれば、

65歳以上の高齢者のおよそ15%(約439万人)が認知症と、

加えて、認知症予備軍(認知機能に問題を抱えた人)が13%(約380万人)、

合わせて65歳以上の高齢者の約3割近くが判断能力に何らかの問題が

生じていることになります。

今後ますます ” 高齢化 ” が進めば、その割合は高くなっていくことでしょう。

では、こうした相続における 『 認知症リスク 』 に対処する方法はないのでしょうか?

検討されているのは、「信託」を活用した方法です。

具体的な方法については、また別の機会にお話できればと思っております。

今回はまず、相続における 『 認知症リスク 』 が高まっているという認識を

持って頂ければと思います。

又、相続における 『 認知症リスク 』は、相続対策面だけでなく、

遺産分割トラブルを引き起こす可能性があることも加えて認識しておいてください。

たとえば、生前の財産管理に対する不信感などです。

御自身にいつまでも正常な判断能力があるとは限りません。

それを自覚して考えることが、これからの一番の相続・遺産分割対策になるかもしれません。

その多くは、本人(被相続人となる方)が正常な ” 意思能力 ” や ” 行為能力 ” を

有している場合に有効なものです。

いくら知識やノウハウを熟知していても、実際の場面で実行できなければ

効力を発揮することはできないのです。

生命保険を活用したスキームも不動産を活用したスキームも

当然のことながら、契約行為を伴います。

その時に本人が 『 認知症 』 では、原則、実行はできません。

2013年に厚生労働省が発表した「認知症有病率等調査」の結果によれば、

65歳以上の高齢者のおよそ15%(約439万人)が認知症と、

加えて、認知症予備軍(認知機能に問題を抱えた人)が13%(約380万人)、

合わせて65歳以上の高齢者の約3割近くが判断能力に何らかの問題が

生じていることになります。

今後ますます ” 高齢化 ” が進めば、その割合は高くなっていくことでしょう。

では、こうした相続における 『 認知症リスク 』 に対処する方法はないのでしょうか?

検討されているのは、「信託」を活用した方法です。

具体的な方法については、また別の機会にお話できればと思っております。

今回はまず、相続における 『 認知症リスク 』 が高まっているという認識を

持って頂ければと思います。

又、相続における 『 認知症リスク 』は、相続対策面だけでなく、

遺産分割トラブルを引き起こす可能性があることも加えて認識しておいてください。

たとえば、生前の財産管理に対する不信感などです。

御自身にいつまでも正常な判断能力があるとは限りません。

それを自覚して考えることが、これからの一番の相続・遺産分割対策になるかもしれません。

- 関連記事

-

- 『 相続分の放棄 』 と 『 相続放棄 』 は、意味が全然違う!! (2014/09/30)

- 共同相続人の中に認知症の方がいる場合の遺産分割協議は? (2014/09/12)

- 相続における 『 認知症リスク 』 が高まっている!! (2014/09/02)

- 教育資金一括贈与と特別受益について!! (2014/08/13)

- 『 共同相続登記 』 とは? (2014/07/24)

- THEME : ファイナンシャル・プランナー(FP)

- GENRE : ファイナンス