はちどうさん、狙うは米国株の配当(投信ブロガー)

「はちどう」さんは外資系医薬品メーカーに勤める30代後半の男性。都内の賃貸住宅で、専業主婦の妻と子ども2人の家族4人で暮らしている。米国株ETF(上場投資信託)と高配当米国株を中心に投資し、値上がり益そのものよりも配当収入(インカム)を重視するのが特色だ。運営するブログ「アメリカ株でアーリーリタイアを目指す」では、悠々自適のアーリーリタイア(早期退職)を実現するための資産運用について発信している。はちどうさんのインカム重視の投資スタイルを聞いた。

47歳でのアーリーリタイアを目指して

――ブログタイトルとハンドル名の意味合いを教えてください。

「勤めている会社が外資系ということもあり、47歳をメドにアーリーリタイアしようと思っています。社会人になった22歳から47歳までの25年間で通常の1.5倍の働きをすれば、60歳まで38年間勤め上げるのと変わらないという計算です」

「ブログを立ち上げたのは2015年です。その直前に投資先を米国の高配当株に大きく軌道修正しました。ハンドル名の『はちどう』は、趣味の『弓道の練習に行ってくるね』と言った時に長男が『はちどういくの?』と聞き返してきたことがあり、長男が名付け親ということになります」

――アーリーリタイアするための具体的な目標はありますか。

「当面の目標は、アーリーリタイア後も家族全員が不自由なく生活するために、我が家の年間の生活費(約500万円)を投資によるインカム収入でカバーできるようにすることです」

――リタイア後の予定は決まっているのですか。

「資産運用で人生の選択肢を広げておくこと以外、具体的に何かを始める計画は今のところないのですが、余った時間で何か楽しいことができるのではないかと考えています」

手取り給料の目減りで将来に不安

――投資のきっかけを教えてください。

「就職した翌年(03年)のことですが、ボーナスから社会保険料や税金が天引きされ、給料の手取り額が目に見えて減りました。将来に対する漠然とした不安感に襲われたのが最初のきっかけです。ちょうどその頃、同じ職場に転職してきた元銀行マンの先輩に株式投資を薦められました」

「実際に投資を始めたのは04年です。勘所のある製薬業界などの高配当株や株主優待が特色の日本株、新興国株でアクティブ(積極)運用するファンドなどを保有しましたが、本業が忙しくなり、2~3年後にはほったらかし状態になりました」

――「米高配当株でインカム」狙いへの転機となったのは。

「もっと手間暇をかけずにすむ投資はないのか、投資関連本を読んで調べたところ、不動産投資に妙味を感じました。08~09年ごろですが、日本株や投信を処分し、400万円と銀行融資を元手にワンルームマンション投資を始めました。ただその5年後には家賃収入が下がっていく恐れから不動産投資を撤退。リターンはそこそこありました」

「その頃、アベノミクスで日本株相場が大きく上昇していたので『もう一度、株を手掛けよう』と考えていたら、米通信大手のAT&T社が高配当で30年以上も増配し続けているのを知りました。こうして14年末にはインカム重視の米国株投資を本格的に始めたというわけです」

インデックス投資もインカム重視

――ブログを始めたきっかけを教えてください。

「自分の投資を記録するためです。不動産投資は宅建の資格免許を取得したのでそれなりの知識がありましたが、米国株投資は右も左も分からない中で始めました。自分で勉強したことを記録すると後で振り返るのに役立つだろうという考えです。最初は日記代わりでした」

「ブログのコメントを通じて、おすすめ本を紹介してもらえることがあります。中でも、米国株投資の必読書ともいわれているジェレミー・シーゲル氏著の『株式投資の未来』と『株式投資』(共に日経BP社)を読んだのは大きな収穫でした。同氏のインデックスファンドを活用する考え方に共感して、今年に入ってから、同じ米国株インカム狙いでも、インデックス投資主体に切り替えました」

――どのように修正したのですか。

「シーゲル流のポートフォリオでは、半分を高配当株やバリュー株などを組み合わせた投資戦略で米国株中心に投資し、30%を米国株市場連動、20%を全世界株連動のインデックスファンドに投資します」

「それまでは米国の高配当株と連続増配株がメインの投資先でしたが、実際に手にする『配当金額』が思ったほど増えていかないと感じ始めていました。ところが、米国株ETFでは配当利回りがあまり変わらなくても、基準価格が上昇すれば手取りの『配当金額』は増えていく、ということに気がついたのです」

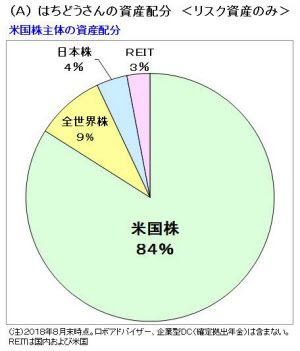

「そのため、18年に入ってからはETF75%、個別株25%を目安に米国個別株を減らし、米国株ETFの割合を増やしました。インデックス投資でもインカム重視、それもETF投資にたどり着いたので、多くのインデックス投資家の投資スタイルとは違うかもしれません(図A)」

金融庁の想いに触れ「つみたてNISA」も

――具体的な投資商品を教えてください。

「四半期ごとに最低50万円を米ドルに転換して、米国上場ETFと高配当の米国株を購入します。その際、配当金や分配金も再投資しています」

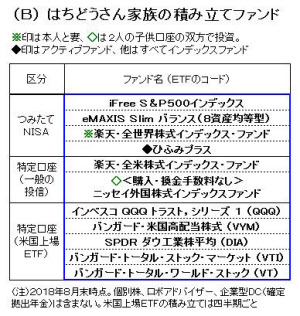

「積み立て型の少額投資非課税制度(つみたてNISA)も始めました。月3万円ほどで4ファンドに同一金額を投資。20年の長期投資になるかもしれないので、投資に飽きない工夫をして、値動きを比較しながら結果を楽しんでいます(図B)」

「米ETF分配金や米国株の配当金に対する外国税額控除の手続きも面倒ではありません。ネット証券会社から送られてくる書類の数字を確定申告書に転記して税務署に提出するだけで済みます」

――インカム重視の中、つみたてNISAを選択したのはなぜですか。

「金融庁が開催した『つみたてNISA』の個人向け説明会に参加し、制度設計にかける思いに触れたからです。もちろん、長期・積み立て・分散投資の成果を狙ってのことです」

「金融庁は『国民の資産形成促進のためのビデオクリップ教材』をサイトで公開していますが、その中で『人生の経営者はあなた自身』というメッセージを発信しています。このメッセージにも『わが意を得たり』と共感を覚えました」

「そんな私を見てか、これまで投資に全く関心のなかった妻が『つみたてNISA』を始めると言いだしたのはうれしい驚きでした。妻は月2万円積み立てています」

――投資しているファンドは他にありますか。

「他には特定口座で4万円を毎月積み立て、ロボアドバイザーでの月3万円の積み立て投資も始めました。企業型DC(確定拠出年金)では各種のインデックスファンドを積み立て投資しています」

「また、2人の子供それぞれの口座で毎月2万5千円積み立て投資しています。外れがないよう、子供のファンドは『投信ブロガーが選ぶ!Fund of the Year』の表彰ファンドから選びました」

運用リターンは3年間で約27%

――運用資産額とリターンを教えてください。

「17年末時点のリスク資産は時価3500万円程度です。投資元本が2760万円で運用益が約740万円なので、15年からの3年間で約27%のプラスリターンです。その他、生活防衛資金として家族の生活費4年分の2000万円ほどを預金しています」

「『つみたてNISA』やロボアドバイザー含め、運用状況は定期的にブログで公開するようにしています」

「現時点では株とETFの配当や分配金の合計額は年約70万円です。47歳のアーリーリタイア目標年までには年間500万円のインカム収入獲得が達成できるように、投資先の拡大やリスクと分散を常に意識しながら資産運用し続けていきたいです」

米国株投資には楽観

――ドル・円相場の変動は気にならないのですか。

「米国株投資を始めた頃は1ドル=約120円だったので、為替はかなり気になりました。ただ、四半期ごとに長期で投資すれば、時間分散のリスク低減ができると気持ちを切り替えたので、今は気にしていません」

「日本円で給料をもらい、日本円で生活しているため、余裕資金の範囲で、投資対象国を米国に寄せておくのが全体のバランスがいいと考えています」

――米国株相場の行く末をどうみているのですか。

「米国株相場は現在好調ですが、今後20%程度の下落は普通にあるでしょう。ただ、自分の子供が成長するくらいまでは、米国は覇権国であり続け、株式相場が下がったとしても、その後少し待てば右肩上がりに戻ると楽観視しています。米国は先進国であるにもかかわらず人口が増え続けると同時に、革新的な企業が次々と誕生しているからです」

(QUICK資産運用研究所 聞き手は笹倉友香子、高瀬浩)

こちらもおすすめ(自動検索)