退職金と企業年金、税金面でトクするもらい方

退職金・企業年金の基礎知識(8)

今回は、退職金(一時金)と企業年金の受け取りについて、税金面から見てみたいと思います。長年の働きにもとづく受け取りであることが考慮され、どちらも税制優遇が認められているのですが、上手な活用を考えてみたいところです。

・一時金でもらうと大きな税制優遇がありほとんど非課税

・企業年金受け取りは特別な控除枠があるものの課税対象になる

・税制的損得は今のところ一時金に分があるので上手に活用する

・選択肢がある場合は税制優遇とライフプランのバランスで考える

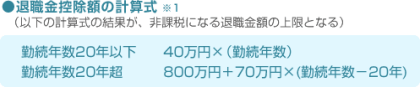

退職一時金は大きな税制優遇枠がある

まず、退職一時金について考えてみます。退職時に一括で受け取るお金については、長年の働きにもとづく受け取りであり、また老後の貴重な財産になりうることが考慮され、大きな税制優遇枠が設けられています。非課税枠は以下の計算式のとおりです。

簡単にいえば、勤続20年までの期間は年間40万円、それ以降は年間70万円ずつの退職金の控除枠が増えていくということです。大卒60歳定年退職(勤続38年)なら、2060万円までの退職金は非課税で受け取れます。

また、オーバーした分についても課税対象となるのは2分の1となっており、税金の負担がかなり軽減されている仕組みとなっています。

制度としては退職一時金制度(いわゆる退職金制度)がこれに該当しますが、企業年金の一部ないし全部を一括で受け取る場合、中小企業退職金共済から退職金(一時金)を受け取る場合なども、退職所得控除の税制優遇を利用することになります。

また、個人型の確定拠出年金、小規模企業共済の受け取りも退職所得控除の対象となります。この場合は掛金を納めていた加入期間を勤続期間とみなします。

企業年金受け取りは

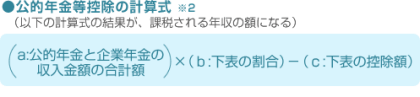

企業年金を年金払いで受け取った場合には、その所得を雑所得として公的年金と合算して税金の計算をします。公的年金や企業年金については以下の控除枠があり、これを超えた分が課税対象となります。

| 年齢 | (a)公的年金等の収入金額の合計額 | (b)割合 | (c)控除額 |

|---|---|---|---|

| 65 歳 未 満 | (公的年金等の収入金額の合計額が70万円以下の場合、所得税は非課税) | ||

| 70万1円以上130万円未満 | 100% | 70万円 | |

| 130万円以上410万円未満 | 75% | 37.5万円 | |

| 410万円以上770万円未満 | 85% | 78.5万円 | |

| 770万円以上 | 95% | 155.5万円 | |

| 65 歳 以 上 | (公的年金等の収入金額の合計額が120万円以下の場合、所得税は非課税) | ||

| 120万1円以上330万円未満 | 100% | 120万円 | |

| 330万円以上410万円未満 | 75% | 37.5万円 | |

| 410万円以上770万円未満 | 85% | 78.5万円 | |

| 770万円以上 | 95% | 155.5万円 |

そのまま普通に課税されるわけではなく、所得が低くみなされる扱いはありますが、一般的な会社員であれば厚生年金の受取額の段階で課税対象となっていることが多く、企業年金の受取額も課税対象となります。

一般的には7.5%の源泉徴収を予め行い、翌年の確定申告で還付金を受け取る(もらえる場合)方法が取られています。なお、自営業者等が利用する国民年金基金、個人型の確定拠出年金、小規模企業共済を分割受け取り(年金受け取り)する場合も公的年金等控除の対象となります。

税制的に見れば一時金受け取りは有利だが…

比べてみますと、一時金受け取りのほうが無条件で勤続年数に従って非課税枠が増えていくうえ、非課税枠は高額です。課税対象となる金額も半分になるため、有利に見えると思います。というのも、税制改正の流れとして先行して公的年金等の課税強化が行われた関係で、企業年金受け取りより一時金受け取りが有利になっている状態です。

おそらくいつかは、退職一時金の税制について課税強化が実施されると思われます。しかし、政治的な問題もありそのタイミングは分かりません。退職直前には、必ず最新の税制を確認するようにしてください(一般に12月に改正大綱が示され、翌年の4月から反映されることが多い)。

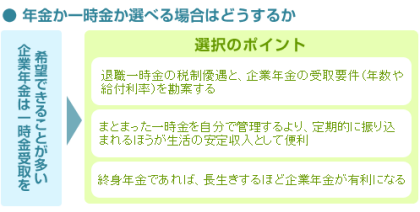

選択肢がある場合はバランスを考えて選択する

企業年金については、年金受け取りと一時金受け取りのどちらかを自分で選べる仕組みがあります。この場合はどちらが得をする選択肢か、自ら選ぶことができます。ライフプラン等も考慮しながら検討してみたいところです。

このとき、退職金で受け取ると1000万円非課税で丸ごと受けられるものが、企業年金で受け取ると1000万円から税金が引かれると判断するのは早計です。実際には年金受け取りをすると利息も上積みされ、1200万円前後受け取ることになるのが一般的です(利率や受け取り年数による)。受け取りの条件によっては、税金を差し引いてもそれほど損得がないことがあります。

また、終身年金の選択肢がある場合には長生きする限り、何年でも支給が受けられるため、寿命が延びているご時世において明らかに有利な選択肢です(逆に早くに亡くなった場合は一定額の受け取りが保証されている)。

一時金で受け取ってしまうより、定期的に振り込まれる(隔月振込が一般的)年金受け取りのほうが生活の安定収入としてやりくりがしやすい、という人もいることでしょう。

選択肢についても「一時金100%か年金100%」の二者択一だけでなく「一時金50:年金50」「一時金25:年金75」「一時金75:年金25」のように細かく刻むことができる場合があります。

企業年金については、受け取り条件等を総合的に勘案しながら検討するといいでしょう。

フィナンシャル・ウィズダム代表 ファイナンシャル・プランナー/山崎俊輔