2019年に国内のビジネス界を賑わせた話題の中でも、11月18日に発表された「ZホールディングスとLINEが経営統合」というニュースは、私たちにひときわ大きなインパクトを与えました。

話題の2社がどのような思惑をもって今回の決断を下したのかを考えていくと、あるひとつの疑問に突き当たります。

Yahoo! Japanなどを運営するヤフーの親会社Zホールディングス(以下、ZHD)の時価総額が1.86兆円であるのに対し、LINEのそれは1.26兆円(2019年12月11日時点)。約1.5倍の開きがあるにもかかわらず、なぜ両社は「対等統合」で合意したのか——。

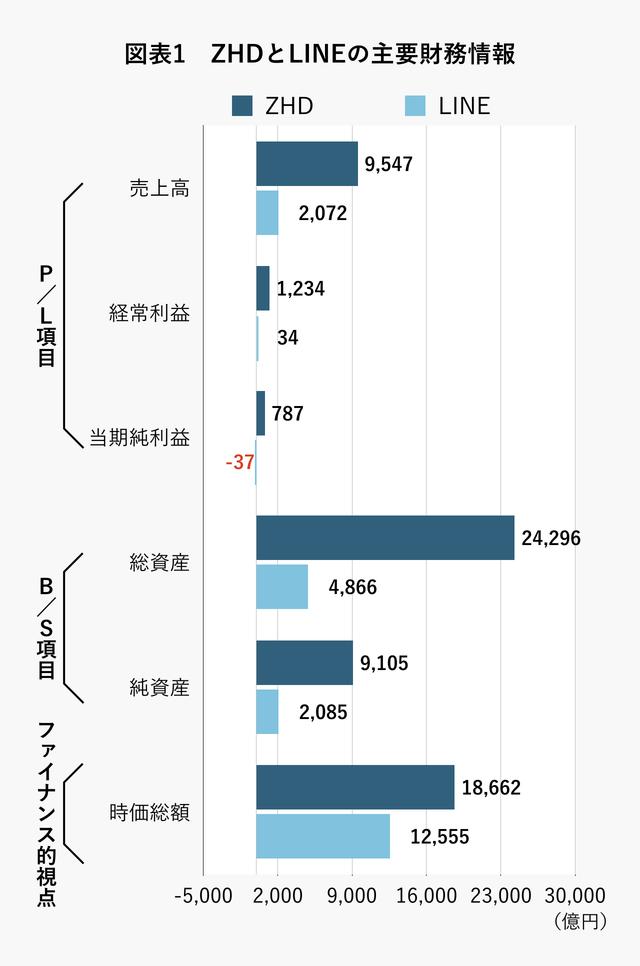

その謎を解くため、前回は時価総額のほか、売上高、経常利益、当期純利益、総資産、純資産といった「会計的視点」で両社の分析を試みました。結果分かったのは、これらいずれの数字でも、ZHDがLINEを圧倒しているという実態でした(図表1)。

主要な数字では軒並みZHDの方に軍配が上がるのに、なぜ両社は「対等統合」の道を選んだのか。その真相を探るべく、今回はファイナンス的視点と会計的視点をミックスさせた、3つの「ハイブリッド視点」で分析を進めていくことにします。

株主は最後に分け前を得るステイクホルダー

本題に入る前に、簡単な例を使って頭の体操をしてみましょう。

都心と郊外に、どちらも家賃が月額10万円の分譲賃貸マンションがあります。月額10万円なので、年額では120万円ですね。都心は1K、郊外は2LDKの間取りとして、この2つのマンションが売り物件になったとしましょう。仮に、都心のマンションの価格は3600万円、郊外のマンションは2400万円の値が付いたとします。

このように、たとえ月額の家賃は同じであっても、需要が高い都心のマンションのほうが価格は高くなる傾向にあります。上の例では、都心のマンションは年間家賃の30年分で、郊外のマンションは20年分で買える計算になります(※1)。

前置きが長くなりましたが、このマンション価格と同じようなことが、会社の値段についても言えます。

企業が1年間で生み出す「利益(=家賃)」の何年分が企業の「時価総額(=マンションを売りに出した時の価格)」になっているかを計算すると、その企業が“人気の物件”(=期待されている企業)なのか否かがわかるのです。

この、「企業が1年間で生み出す当期純利益の何年分が企業の時価総額になっているか」を表す指標を「PER(Price Earnings Ratio)」と言います。PERは以下の計算式で求められます。

PER(Price Earnings Ratio)=時価総額÷当期純利益

ここで当期純利益を用いるのはなぜだかわかりますか?ヒントは、前回お話しした「損益計算書(P/L)」の構成にあります。

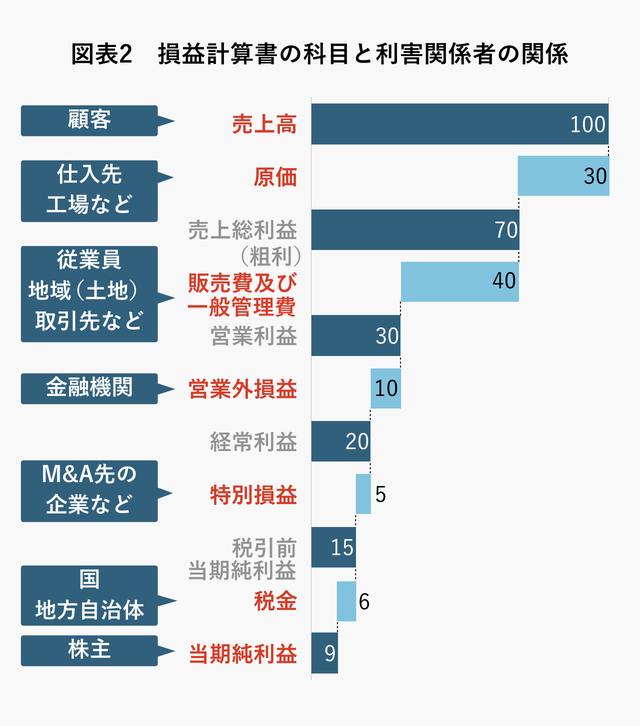

図表2に示したP/Lのうち赤字になっている科目は、上から順に、顧客から得た売上高がどのように利害関係者(ステイクホルダー)に分配されていくのかを表しています。

ポイントは、株主に利益が回ってくるのは、他のすべてのステイクホルダーに配分し終わってから、ということです。

利益が出なければ当然、株主への配分もありません。よく「株主重視の経営」などと言われる背景には、株主にまで十分に利益が流れていれば、その前段階で他のステイクホルダーはすでに分け前を得ているはず、という考えがあります。

ZHDとLINE、「市場の期待」が大きいのはどっち?

話をPERに戻しましょう。細かな定義は違いますが、ざっくりいうと、時価総額は株主価値とほぼ同義です。一方で、先の図表2にあるとおり、当期純利益は株主に直接的間接的に配分されるものです。

これらのことを踏まえると、PERが「時価総額÷当期純利益」というように、分母に営業利益でも経常利益でもなく「当期純利益」を用いる理由はもうお分かりでしょう。売上高をあらゆるステイクホルダーに分配していって、最終的に株主の手に渡る利益だからです。

PERの分母は当期純利益なので、時価総額に比べて当期純利益が少ないほど、PERは高くなります(※2)。PERが高いほど、株式市場はその企業のことを「将来もっと成長するだろう」と見込んでいると言えるのです(※3)。

では、ZHDとLINEのPERを計算してみましょう。

ZHDは、当期純利益が786億円(2019年3月期)、時価総額が1兆8662億円ですから、PERは約23.7倍。株式市場は、ZHDの直近1年間の当期純利益のざっくり23.7年分を時価総額とみなしている、ということです。

では、対するLINEはどうでしょうか。……と思ってLINEの当期純利益を見てみると、なんとLINEは最終損益が37億円の赤字です(2018年12月期)。赤字(マイナスの値)は何倍にしてもプラスの値にはならないので、残念ながらこれではPERを計算することができません。

こんなときにはどうすればよいのでしょうか?

「攻めの赤字」か「業績悪化の赤字」か

当期純利益が赤字だったり利益があまりに小さかったりすると、PERは適切に機能してくれません。

ここで、「そもそも利益も出ていない会社なんて話にならないのでは?」と思った方がいるかもしれません。

「赤字企業だからダメ」とすぐに決めつけてしまうのは危険です。売上高以上にガンガン先行投資をして、成長スピードを加速させているかもしれないからです。

しばらくは赤字でも、先んじて積極的に行った投資が、後に実を結んで利益につながる可能性も十分にあり得ます。つまり、赤字にも「攻めの赤字」と「業績悪化の赤字」があるということです。

そこで、LINEの赤字の良し悪しを判断するために、第2の指標を使って分析を進めていきましょう。それが「PSR(Price Sales Ratio)」です。

PSR(Price Sales Ratio)=時価総額÷売上高

PSRは、「時価総額」が「売上高」の何倍になっているのかを見る指標です。売上高がマイナスになることはないので、0でないかぎり、どんな企業でも時価総額と売上高の関係からPSRを計算することができます。

先行投資をして赤字を出すことが珍しくないネット系企業やSaaS(Software as a Service)のようなサブスクリプションのビジネスを展開している企業を分析する際には、このPSRがよく用いられます。PSRも先のPERと同様、数値が高いほど株式市場からの成長期待が高いという意味です。

ZHDとLINEのPSRを計算してみると、ZHDが1.95倍であるのに対し、LINEはなんと6.06倍。その差は3倍以上です(図表3参照)。これはつまり、株式市場は「ZHDよりもLINEの方が今後まだまだ大きく成長するだろう」と期待している、という意味です。

冒頭の図表1では、売上高でも利益でもZHDの後塵を拝する格好だったLINEですが、PSRという指標で見ると一転、実は「成長」という観点ではLINEの方が株式市場に大きく評価されていることがわかります。

LINEは目下“億ション”状態

ここまでに登場したPERとPSRは、「時価総額」と「損益計算書(P/L)」の科目をミックスさせた指標でした。では今度は、「時価総額」と「貸借対照表(B/S)」の科目をミックスさせた第3の指標を使って、ダメ押しの分析をしておきましょう。

この第3の指標が企業の何を測るものなのか、こんなたとえ話で説明します。

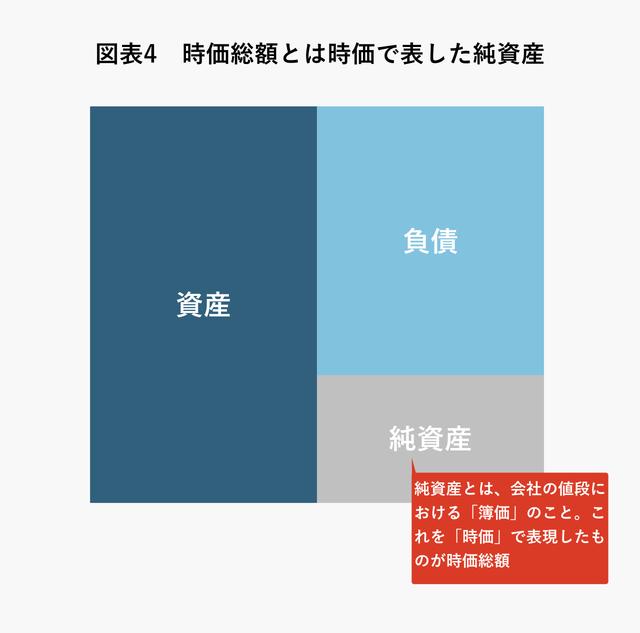

あなたがある土地に3000万円の新築マンションを買ったとします。その後、最寄り駅周辺の再開発が進んで人気エリアになり、10年後に売ろうと思った時には3200万円の値が付きました。この場合、買った時の値段(3000万円)を「簿価」、現在付いている値段(3200万円)を「時価」と呼びます。

会社の値段にも、簿価と時価があります。「時価」に当たるのが「時価総額」だということは、そのネーミングからも想像がつきやすいですよね。では会社の値段における「簿価」とは? 答えは、B/Sの「純資産」がそれに当たります。

この、会社の値段における「時価」と「簿価」を比較して、簿価に対してどのくらい価値が上がっているか下がっているかを確認する指標が、PBR(Price Book value Ratio)です。PRBは次の式で求められます。

PBR(Price Book value Ratio)=時価総額÷純資産

計算式を見ていただくとお分かりのように、もし時価総額と純資産の値がぴったり同じだった場合、PBRは1になります。先の例で言うと、新築マンションを買った時の値段と10年後の値段が同じ状態ということですね。

これがもし、時価総額が純資産の半分、つまりPBRが0.5だった場合、理屈としては総資産をすべて売却して会社を清算あるいは他社に売却をしても、株主には会計上の純資産の半分しか戻ってこないことになります。3000万円で買ったマンションが半額に値下がりし、1500万円で売ったと想像すれば分かりやすいでしょう。逆に、PBRが2倍の場合は、株式市場はその企業に簿価の2倍の値を付けていることになります。

では、2社のPBRを見てみましょう(図表5)。

ここでもPSRと同じく、LINEの方が大きい値であることがわかります。ZHDもPBRは1を超えているので簿価以上の価値はあるものの、LINEに比べればそれほど大きくはありません。LINEを3000万円のマンションにたとえれば、現在ではその6倍の1億8000万円という値が付いていることになります。

時価総額に開きがあっても「対等統合」が成立するワケ

この連載の第2回で行ったZHDとLINEとの比較では、ファイナンス的視点の時価総額に加え、売上高でも利益でも総資産でも純資産でも、どの会計的視点で見てもZHDが圧倒していました。

しかし今回見てきたように、ファイナンスと会計をかけ合わせた視点であるPER、PSR、PBRで分析してみると、両社の別の姿が浮かび上がってきます。PSRやPBRを見ると、株式市場から成長を期待されているのは、ZHDよりむしろLINEの方のようです。

見方を変えれば、ZHDはさらなる成長をするためにLINEの成長力を必要としていたのだ、という推測が成り立ちます。

LINEにとっても、今後伸ばす必要があるEコマース等ですでに実績のあるZHDと組むことで、これまで以上に成長スピードを加速させるという思惑があるはずです。

より大きなライバルと戦うために

両社が対等な形で経営統合をしてさらなる成長を目指す理由は、他にもあります。

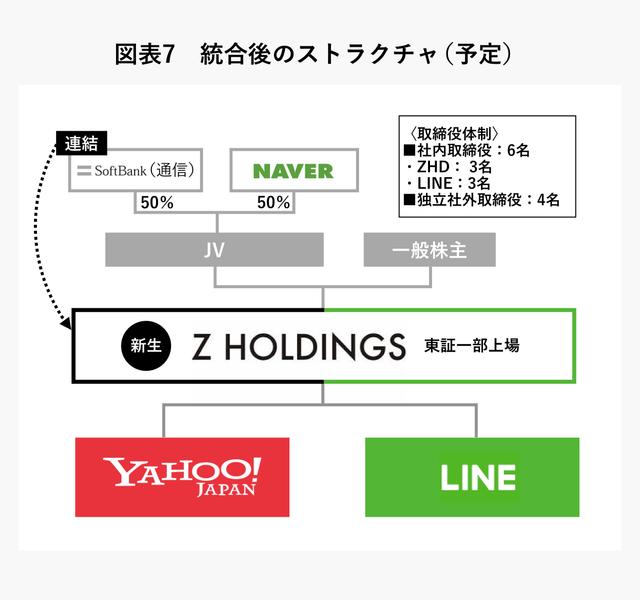

ここで忘れてならないのは、新生ZHDの主要株主の存在。ヤフーとLINEの親会社となる新生ZHDの主要株主には、国内通信大手のソフトバンクと、韓国国内最大手のポータルサイトを運営しているNAVERが50%ずつ出資しています(図表7)。

ソフトバンクとNAVERはいったい、今回の経営統合にどのような狙いを込めているのでしょうか。ZHDとLINEが2019年11月18日付けで発表した資料「経営統合に関する基本合意書の締結について」には、ソフトバンクとNAVERの連名で記された「添付資料2」が添えられています。そこにはこんな記述が——。

「本経営統合は、国内で圧倒的なユーザー基盤及び豊富な資産を有するZHDグループとLINEグループが経営資源を集約し、それぞれの事業領域の強化や新規事業領域への成長投資を行うことにより、日本のユーザーに対し便利な体験を提供し、日本の社会や産業をアップデートすること、そして、その革新的なモデルをアジア、さらには世界に展開していくことで、日本・アジアから世界を牽引するリーディングカンパニーとなることを目指すものです」

(「経営統合に関する基本合意書の締結について」添付資料2、p.2、2019年11月18日)

どうやら両社は、今回の経営統合で、まだまだ大きく水を開けられている海外のテックジャイアントに対抗できる体制づくりを狙っているようです。

今後、スマホの分野で重要となるのは、決済、Eコマース、ホテルの予約、フードデリバリー、タクシーの配車など、1つのアプリで複数のサービスが完結するスーパーアプリの存在です。

海外のスーパーアプリとしては、中国の「WeChat」や「Alipay」、シンガポールの「Grab」などが代表的です。ZHDとLINEの親会社であるソフトバンクやNAVERからしたら、アジアにはすでに強力なライバルが多数存在している状況です。

このような環境で、日本国内で競争をしてお互いが体力を消耗するのは、果たして賢いやり方と言えるでしょうか?

それよりも、互いの強みを生かし、対等に手を組んで、アメリカのGAFAM(Google、Amazon、Facebook、Apple、Microsoft)や中国のBATH(Baidu、 Alibaba、Tencent、Huawei)にも負けない、世界に通用するサービスを提供したほうが賢い戦略だ——今回の座組みからは、そうした強い意志を感じます。

以上のように、今回は、PER、PSR、PBRといった指標を使ってZHDとLINEの比較分析をしながら、両社の経営統合というニュースの裏にあるプレイヤーたちの思惑を読み解いてきました。

ファイナンス的視点で比較や分析をする際には、まずは時価総額を見てから、会計的視点とあわせてPER、PSR、PBRのそれぞれをチェックしてみることが大切です。

会計の知識だけ、あるいはファイナンスの知識だけでなく、2つの視点を掛け合わせて分析することで、ニュースを読んだだけでは見抜けない企業の狙いを深読みすることができます。

※1:厳密には家賃から資本的支出等を控除したNet Cash Flowを用いてマンション価格と比較する方が望ましいですが、複雑になるため、ここでは単純化して記載しています。

※2:成熟産業に属している企業が一時的な損失計上により当期純利益が少なくなっている場合でも、PERは高くなることがあります。この状況は分母である当期純利益の値が小さくなったことでPERが高く出ている状況なので、成長株のようにマーケットに成長を期待されていると一概には言えないことには留意が必要です。

※3:時価総額とは、換言すれば「1年間の当期純利益の向こう何年分を株式市場によって見込まれているか」を表しています。ちなみに、日経平均採用銘柄全体でのPERは14.19倍(2019年12月11日現在)です。

※本連載の第4回は、1月28日(火)を予定しています。

(連載ロゴデザイン・星野美緒、編集・常盤亜由子)