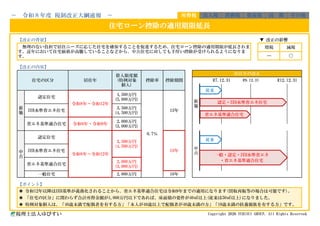

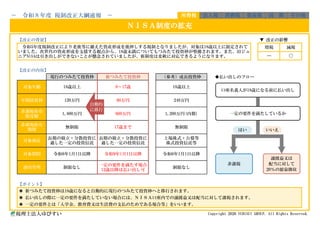

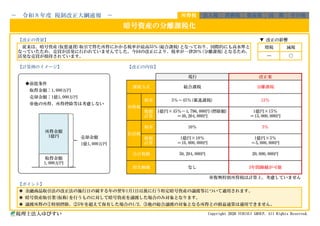

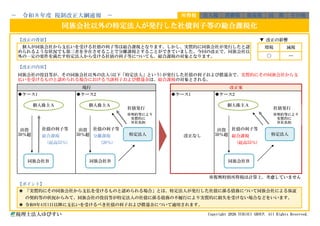

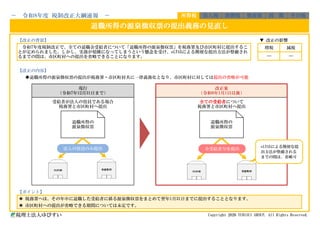

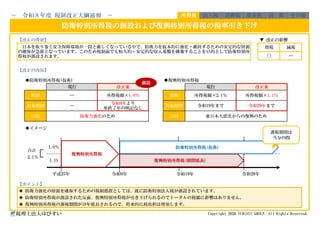

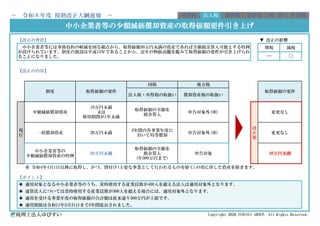

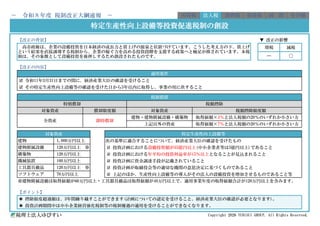

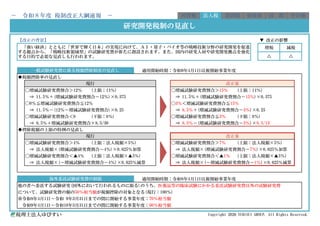

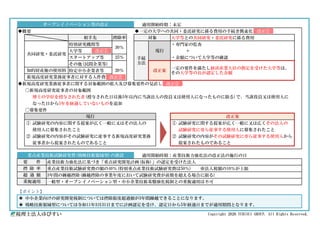

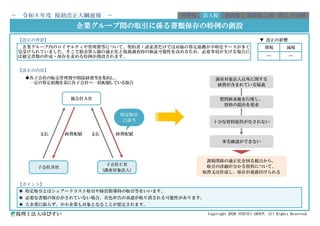

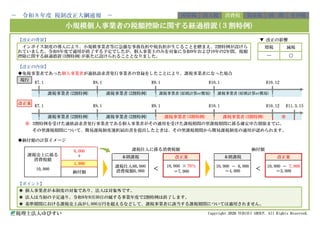

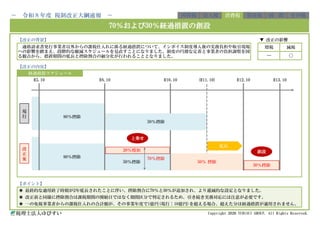

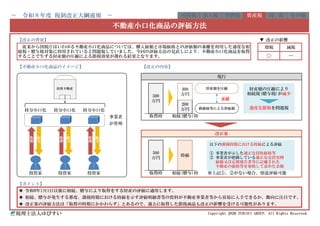

2025年12月に政府から発表された令和8年度 税制改正大綱について、西日本最大級の大手税理士法人ゆびすいが速報版としてお届けします。 複雑になりやすい制度改正を、できるだけ平易で直感的に理解できる形を意識し、ポイントをまとめています。法人税・成果税・資産税・相続税・消費税・国際なども解説しています。

![【会社紹介資料】株式会社カンゲンエージェント [ 2026/01 公開 ].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/202501ver-260122081900-e7a475ff-thumbnail.jpg?width=640&height=640&fit=bounds)

![1位[ローソン]オオクワ型_成城大学----------------------](https://cdn.slidesharecdn.com/ss_thumbnails/1-260120025741-59d1b2e9-thumbnail.jpg?width=640&height=640&fit=bounds)