国際相続に強い税理士が

相続手続きから申告まで一括サポートします

他の税理士に断られた国際相続も、私たちは解決します。まずはご相談ください。

少数精鋭・経験豊富な税理士が

必ず直接対応

国際相続で多数の実績

複雑案件を解決

オンライン・全国対応可能

書面添付制度の活用による

万全の税務調査対策

どこよりも最大限の節税を約束

初回無料面談で見積を提示

わかりやすい料金体系

海外が絡む相続、

このようなことでお困りではありませんか?

一つでも当てはまるなら、今すぐ私たちにご相談ください。

- 海外にいる相続人と連絡が取れず、手続きが止まっている。

- 「まず何から始めるべきか」が分からず、相談できる専門家を探している。

- 日本と海外で二重に相続税がかかるかもしれない、と不安を感じている。

- 海外財産の評価方法が分からず、税額の見通しが立たずに焦っている。

- 申告期限までに必要書類がそろわず、延滞税が心配。

- 海外財産のリストアップが終わらず、相続財産の全体像を

掴めずにいる。

私たちにお任せください

国際相続に強い税理士法人マインライフ 3つの特徴

海外の財産も日本の財産もまとめて対応

日本の財産はもちろん、海外にある財産も同時に整理・申告。現地の専門家と連携し、スムースな手続きをサポートします。

国際相続に精通した経験豊富な税理士が必ず対応

国際相続の豊富な経験を持つ少数精鋭の税理士がお客様一人ひとりに直接対応します。初回面談から全ての手続き完了まで、責任をもってしっかりサポートいたします。

税負担を最小限に抑えるノウハウ

海外財産の評価や国際相続特有の特例の適用について、社内の実績に基づく最適解をご提案し、税額の軽減を実現します。税負担を50%削減できた節税事例もございます。

Service

税理士法人マインライフが提供するサービス

相続は一人ひとりの状況で大きく内容が変わります。

私たち税理士法人マインライフは、国内の相続税申告から海外財産を含む国際相続、事業承継や生前の相続対策まで、複雑な課題をワンストップでサポートしています。

相続税申告

国内・国外を問わず、正確かつ円満な申告をサポート

当事務所のメンバーは毎年数多くの相続税申告・相続対策に関与しており、高品質な相続税申告が可能です。経験豊かな税理士がお客様と直接お話しして、申告内容・財産評価の報告、一歩踏み込んだご提案をすることで、高品質な相続税申告をご提供することをお約束します。

国際相続サポート

海外財産・海外在住者が関わる相続をワンストップでサポート

当事務所は、海外に財産をお持ちの日本人や、海外在住の相続人、日本に住む外国籍の方々の相続手続きに対応しています。独自の専門家ネットワークを活用し、アメリカ、ヨーロッパ諸国、アジア諸国、オーストラリアなど、世界各国の専門家と連携。スムーズな相続手続きをサポートします。

相続対策

生前贈与・資産組換え等を含むオーダーメイド対策

相続税の節税効果を最大化するため、個別の財産状況や相続人のニーズに応じたオーダーメイドの相続対策を提供しています。独自の専門家ネットワークを活用し、アメリカ、ヨーロッパ諸国、アジア諸国、オーストラリアなど、各国の専門家と連携し、現地でのサポートも行っています。

事業承継

会社・株式の承継プランと税務をトータル支援

企業オーナー様の大切な事業を後継者へ円滑に承継するためのサポートを行っています。単に経営権や株式を移転するだけでなく、永続的な事業の発展を見据えた承継計画をオーダーメイドでご提案します。ヒアリングから計画立案、実行フォローまで、企業の状況に応じた柔軟な対応で事業承継を成功へと導きます。

Certified Tax Accountants

税理士のご紹介

“想い”と“財産”を守り抜く―― 国際相続のパートナーとして

国境を越える相続では、法律・税制・文化の壁が立ちはだかります。私たちは少数精鋭の強みを活かし、現地専門家と緊密に連携しながら、“難しいからこそ最後まで寄り添う”姿勢を大切にしてきました。

大切なご家族と財産を守るため、ぜひ一度ご相談ください。

統括代表社員 / 税理士

門倉 誉士希

千葉事務所長 / 代表社員 / 税理士

伊藤 千尋

東京事務所長 / 代表社員 / 税理士

久保 佑介

代表社員 / 税理士

川崎 朝輝

外部顧問

中村法律事務所

代表パートナー弁護士

ニューヨーク州弁護士

中村 優紀 弁護士

Global Tax office

代表税理士

金田一喜代美 税理士

Columns

国際相続・相続税対策に役立つコラム

国際相続サポート

海外移住で相続税は避けられる?10年ルールの真実と今後の改正動向

「海外に移住すれば相続税を払わなくて済む」と耳にしたことがある方もいるでしょう。 実際に日本の相続税では、「被相続人及び相続人が10年超海外に住んでいると、一部の財産を除いて日本の相続税が課されない」というルールがあります。 このルールを「10年ルール」といいます。 しかし、実際には国内に残した不動産や預金は課税されますし、今後の税制改正も大きく影響します。 この記事では「10年ルール」の基本と注意点、海外移住で本当に相続税が避けられるのか、さらに今後の税制改正の可能性までわかりやすく解説します。 第1章 相続税の「10年ルール」の3つのポイント 結論からいうと「10年ルール」により相続税を回避するためには以下の3つのポイントを満たす必要があります。 この章ではその3つのポイントについて解説します。 1-1 相続開始前10年超海外に居住している 「10年ルール」により相続税を回避するには、相続開始前10年を超えて日本に住所がないことが要件になります。 なお、日本に住所があるかないかの判定は個別に判断をすることになります。 例えば、日本と海外を行き来している場合には、実質的な生活の拠点が日本にあるのか海外にあるのかを判断し判定をします。 つまり、見かけではなく実態として日本に生活の拠点があると考えられた場合には日本に住所があるものとして課税がされることになります。 1-2 被相続人だけでなく相続人も海外に移住している 「10年ルール」により相続税を回避するには、被相続人(亡くなった人)と相続人(財産を受け取る人)の両方が海外に相続開始前10年を超えて住んでいたことが要件になります。 (相続人が外国籍の場合は相続人が海外に10年を超えて住んでいた要件は必要ありません) 例えば被相続人(父)が相続開始前10年超海外に住んでいたとしても、相続人(子)が日本に住んでいた場合は、原則日本国内にある財産にも海外に所在している財産にも日本の相続税が課されることになります。 つまり、国外移住により日本の相続税を回避するためには相続人も含め家族全員で海外に移住する必要があります。 1-3 財産も全て日本国外にある 「10年ルール」により相続税を完全に回避するには、財産も全て国外に持ち出す必要があります。 例えば、国内の不動産・銀行預金・日本企業の株式(日本の証券会社でなどは、移住の有無にかかわらず相続税の対象となります。 なぜなら、どんな場合でも、日本国内の財産は日本の相続税の課税対象となるからです。 つまり、海外移住により完全に相続税を回避するためには、財産も全て国外に持ち出す必要があります。 ただし、有価証券を海外に持ち出す場合には「国外転出時課税」の適用を受ける可能性があるので注意が必要です。 1-4 フローチャート 海外移住した後に相続が発生した場合に日本の相続税が課されるかどうか」をフローチャートにまとめると次のようになります。 第2章 海外移住だけで相続税回避は難しい では、この「10年ルール」を使い容易に日本の相続税は完全に回避することができるかというと、現実には難しいです。 この章ではその理由を簡潔に記載します。 2-1 「10年を超える居住」だけでは完全に相続税回避はできない 海外移住だけで完全に相続税が回避できるかというと、当てはまらない場合があります。 例えば、日本に財産を残している場合です。 確かに「相続開始前10年を超えて海外に住んでいれば、国外財産には相続税がかからない」というルールは存在します。 しかし、前述したようにこれは「国外財産」に限定される話であり、日本国内に残した財産には相続税が課税されます。 【事例】 母がフランスに12年間住んで亡くなりました。 相続人である娘もフランスに母と同じ12年間フランスに住んでいます。 財産がフランスの銀行預金:5000万円と東京のマンション:8000万円だったとします。 フランスの銀行預金(国外財産):日本の相続税はかかりません。 東京のマンション(国内財産):相続税が課税されます。 このように、海外移住をしても「日本に財産を残している限り、相続税ゼロ」にはならないのです。 2-2 帰国後に亡くなった場合、実質上の居住地の問題、税制改正により相続税が回避できない場合がある 「10年ルール」を満たそうと海外移住しても安心ではなく、相続税が回避できない場合があります。 それぞれのリスクをまずは認識しておくことが重要です。 ・帰国リスク 父が海外に11年住んだ後に帰国し、その数年後に亡くなった場合を考えてみましょう。 この場合、日本に住所があるとみなされ、国外財産も相続税の課税対象となる可能性があります。 つまり「一度帰国したらリセットされる」というイメージです。 ただし、帰国前に10年ルールを満たした状態で財産を贈与した場合には、日本の贈与税は課税されません(もっとも、移住先の国で贈与税等が課される可能性はありますのでご注意ください)。 また、帰国後に亡くなった場合であっても、すでに贈与済みの財産については相続税の課税対象にはなりません。 ・居住地リスク 完全に帰国をしていなくても、頻繁に日本に一時帰国している場合や親族が日本に居住している場合には、課税当局から日本居住者と認定されてしまう可能性があります。 つまり、形式的に海外に住所を移しただけでは日本国内に住所がないとはされません。 ・税制改正リスク 詳しくは後述しますが、富裕層が相続税の回避を目的に海外に移住するのを防ぐために度々税制改正が行われています。 改正の度に要件は厳しくなっていますので、今後も税制改正によりルールが変わってしまうリスクを移住前に認識しておく必要があります。 2-3 海外移住で相続税を回避する上で考慮すべき点 海外移住によって一定のメリットがあるのは事実ですが、それを「相続税ゼロ」に直結させることはできません。 相続税を完全に回避するには、さまざまな制約があるからです。 そのため、相続税を回避するためにはあらかじめ対策をしておく必要が出てきます。 具体的には次のような点を検討する必要があります。 ・財産を国内に残すかどうか 国内に不動産や預金を残していると相続税が課税されるため、すべて国外に移すかどうかが大きな分かれ道となります。 ・移住先国の税制や日本との租税条約の有無 例えばシンガポールは相続税がない国として知られていますが、世界にはアメリカや日本のように相続税が課される国もあります。 したがって、日本の相続税を回避したとしても移住先で相続税が課されてしまうケースもあります。 また、アメリカやフランスのように日本と相続税に関する条約を結んでいる国では、二重課税を防ぐ仕組みがあります。 一方、条約がない国では二重課税のリスクがあります。 ・名義変更手続き 実は海外に移住していた人の相続が発生した場合には、名義変更の手続きに多くの労力と時間がかかります。 現実には言語や現地の法律の問題もあるため一般の方が独力で手続きするのは不可能です。 そのため、専門家に依頼する必要があり、相続税とは別の費用がかかってしまうことになります。 相続が始まる前に「財産を贈与する」、「信託を使う」など承継方法を工夫することで、名義変更の手続きの負担を和らげることができますが、税金とは別の視点で考慮すべき論点です。 ・相続発生のタイミングと移住の時期をどう調整するか 相続開始(被相続人の死亡時)にどこに住んでいるかが重要なので、移住の計画を立てる際には「10年超」という時間軸を逆算して考える必要があります。 まとめると、「海外に移住すれば大丈夫」という単純なものではなく、「どこに住むか」「財産をどこに置くか」「承継の手続きをどうするか」を総合的に考えてはじめて、効果的な相続税対策になるのです。 第3章 10年ルールは変わるか?今後の税制改正の可能性 例え現状は「10年ルール」の要件を満たすことができると考え、海外移住を検討又はすでに海外移住していても、そもそものルールが変わってしまう可能性もあります。 この章では今までの改正の経緯と今後の改正の可能性を解説します。 3-1 日本の税制改正の経緯と今後の考察 相続税のルールは過去から何度も改正されており、海外移住による相続税回避は年々難しくなっています。 もともと日本では、相続人や被相続人が日本国籍を持っているだけで、国外財産も含めて課税されるという非常に広い課税範囲が適用されていました。 しかし、グローバル化の中で海外に生活の拠点を移す人が増え、「国外財産まで日本が課税するのは厳しすぎる」という国際的な批判も出てきました。 しかし、この国籍課税を単純に廃止して、死亡時の居住地でのみ判断をすると相続開始前に短期間だけ海外に移住して国外財産を課税対象から外すという租税回避行為が容易にできることになってしまいます。 そこで課税範囲を一部制限する仕組みとして「5年ルール」が導入されました。 この「5年ルール」では、相続開始前5年以内に日本に住所がある場合は国外財産にも課税されるという内容でした。 しかし、この「5年ルール」を導入しても、実際には富裕層が相続開始前に短期間だけ海外に移住して国外財産を課税対象から外すという事例が相次ぎました。 こうした“抜け道”が広がった結果、2017年の改正で「5年ルール」が「10年ルール」へと延長され、課税逃れが難しくされたのです。 つまり、日本の相続税法は「海外移住による課税逃れを防ぐ方向」に改正され続けており、今後も同じ流れで厳格化が進む可能性が高いと言えます。 3-2 国際的な課税権の動向 日本と同じように相続税(遺産税)を課している国がどのような仕組みになっているかも、今後の改正の可能性を考察するうえで重要になります。 例えば主要国では下記のようになっています。 ・イギリス イギリスでは相続開始前過去20年のうち15年イギリスに居住していた場合には、イギリスに住んでいる者と同様にイギリス国外の財産にも課税されます。 ・フランス フランスでは相続人が過去10年のうち6年フランスに居住していた場合には、フランスに住んでいる者と同様にフランス国外の財産にも課税されます。 ・アメリカ アメリカでは過去の居住期間に応じた取り扱いをしておらず、相続開始時の身分で米国市民(米国に住所がある者)はアメリカ国外の財産にも課税がされます。 したがって、アメリカのように居住期間にかかわらず死亡時だけで判断をする国もあれば、イギリスのようにより長期の期間で判断をする国もあります。 日本よりも長期の居住期間で課税対象の判断をしている国もあるため、日本も同様により長期間で判断することになる可能性は十分あるといえます。 3-3 海外移住を考えるなら税制改正を考慮すべき 制度は今後さらに厳格化される可能性があるため、『将来の改正』を前提に行動することが重要です。 「今は国外財産が課税されない」としても、将来的に再び課税範囲が広がる可能性は十分にあります。 前述したように実際過去にも「5年ルール → 10年ルール」と改正が繰り返されてきました。 ポイントとしてこのように改正があった場合には、相続発生時のルールが適用されることになります。 弊社にご相談があったお客様の中にも、「移住した際には5年ルールだったので5年間であればと相続税の回避を目的に移住したものの途中で10年に期間が延長され相続税は諦めて住みやすい日本に帰国した」という方もいらっしゃいます。 したがって、「今は大丈夫だから」と安心せず、数年先を見越して海外移住は検討する必要があります。 相続税制度は「抜け道をふさぐ方向」に歴史的に改正されてきており、今後も海外移住による回避はますます難しくなると考えられます。 第4章 よくあるQ&A Q1 一時帰国しても大丈夫? 結論:短期間の一時帰国であれば直ちに課税対象になることはありません。 例えば夏休みに数週間だけ帰国して日本の実家に滞在する程度であれば、日本に「住所」があるとは見なされません。ただし、1年の大半を日本で過ごす、住民票を戻す、子どもを日本の学校に通わせるなど生活の拠点が日本にあると判断されると、「日本居住」と扱われるリスクがあります。つまり滞在期間よりも「生活実態」が重要です。 Q2 10年経過したが、日本に帰国したい場合はどうなる? 結論:帰国後に相続が発生すれば、日本の居住者として課税されます。 例えば、父が海外に12年住んだ後に日本に帰国し、3年後に亡くなった場合、亡くなる直前は日本居住者ですので、国内外の財産すべてが日本の相続税の対象になります。したがって、海外移住の「10年ルール」で非課税になっていても、帰国した時点でリセットされるイメージです。 Q3 国籍は日本のままでも適用される? 結論:国籍だけで直ちに課税されることはありませんが、日本国籍者はルールの影響を強く受けます。 相続開始前10年を超えて海外に住んでいる日本国籍者であれば、国外財産は原則課税対象外です。 ただし、日本国籍を持っていると生活の拠点は日本にあるのではと疑われる傾向があります。 国籍を保持するかどうかは税務だけでなく生活全般に関わる大きな判断なので、専門家に相談しながら検討すべきテーマです。 Q4 被相続人、相続人ともに海外に移住したが、それぞれの家族が日本にいる場合は? 結論:日本に残る家族が相続人に含まれていれば、その人には日本の相続税がかかります。 例えば父(被相続人)がアメリカに10年以上住んで亡くなり、相続人の子2人のうち1人はアメリカ居住、もう1人は日本居住だったとします。 この場合、日本に住む子が相続する部分については、日本の相続税の対象になります。 つまり「家族全員が海外居住」でなければ、国外財産も含めて完全に課税を避けることは難しいのです。 Q5 相続税の二重課税になるケースはある? 結論:ありますが、外国税額控除で調整できる場合があります。 例えば、父がアメリカに住んでいてアメリカの不動産を相続した場合、アメリカでも相続税(Estate Tax)がかかり、日本でも課税される可能性があります。 こうした二重課税を避けるために「外国税額控除」という仕組みがあり、海外で支払った相続税を日本の相続税額から差し引けるケースがあります。 ただし、控除には限度があるため、全額が相殺できるとは限りません。 申告も煩雑になるため、国際相続に詳しい税理士に依頼するのが安心です。 第5章 国際相続は「税理士法人マインライフ」へ 国際相続は、国内相続とは比べものにならないほど複雑で、専門家の存在が成功の分かれ道となります。 税理士法人マインライフは、新宿・津田沼を拠点に、相続・国際相続の専門家として豊富な実績を持つ少数精鋭の税理士法人です。年間数百件の相続税申告を担当しており、経験豊富な税理士が必ず最初から最後まで対応します。 「海外の財産をどう扱えばいいのかわからない」「外国税額控除を受けたいが手続きに不安がある」―― そのようなときは、ぜひ税理士法人マインライフへご相談ください。 初回面談は無料です。ご状況をお伺いし、今すぐできる最善の方法とスケジュールをご提案いたします。 最初の一歩を踏み出すことが、複雑な国際相続を解決へ導く最大のカギとなります。 第6章 まとめ いかがだったでしょうか。 今回のコラムを通じて、「海外に移住すれば相続税を避けられる」という単純な話ではなく、10年ルールには厳格な条件があり、国内財産は必ず課税されること、そして制度改正や国際的な課税強化の流れから今後ますます回避が難しくなることをご理解いただけたかと思います。 特に、次のような点が重要です。 ・被相続人と相続人の双方が10年を超えて海外に居住している必要がある ・日本にある財産は移住の有無にかかわらず課税される ・帰国や国籍の保持によって課税対象が広がるリスクがある ・将来の改正でさらに厳格化される可能性が高い つまり、「移住だけで相続税を回避できる」と考えるのは危険であり、資産の置き場所や移住先国の制度、国際的な動きを含めて総合的に検討することが欠かせません。 また、国際相続は制度の違い・言語の壁・申告期限の厳しさなどから、放置すると大きなトラブルに発展するリスクがあります。したがって、相続や移住を検討する段階から、できるだけ早めに専門家に相談することが安心につながります。

国際相続サポート, 相続対策

日本からアメリカへ生前贈与/ケース別でわかる税金・手続き

「日本の相続対策として生前贈与を活用したいけど、子どもがアメリカに住んでいると難しいのかな」 「アメリカの税金のことはよくわからないし」 生前贈与を相続対策として検討している方からのご質問でした。 日本にいる子供だけでなく海外にいる子どもにも平等に生前贈与を行いたいとの要望でしたが、いままでに生前贈与を海外にいる子どもへ行ったことがないため、どうしたら良いのかと悩まれておりました。 ご安心ください。国際的な贈与は注意しなければならない点はもちろんありますが、計画的に準備を行うことで安心して生前贈与を行うことが可能です。 本記事では、アメリカに住んでいる方への贈与についてのポイント・贈与税・相続税の取り扱いを専門家の視点を踏まえ解説しております。 あなたの不安を解消しますので、ぜひ最後まで読んでください。 第1章 アメリカへの生前贈与の3つのポイント 「財産を渡す側(贈与者)=日本居住」「財産を受け取った側(受贈者)=アメリカ居住」の生前贈与の3つのポイント 日本居住者からのアメリカ居住者への生前贈与は以下3つのポイントに留意する必要があります。 ポイント①日本の贈与税 財産を渡す側(贈与者)が日本居住であれば、財産を受け取った側(受贈者)がアメリカ居住でも、原則として全世界の贈与財産に日本の贈与税が課税対象となります。 受贈者は基礎控除(年間110万円)を超える場合には日本での贈与税申告が必要です。 受贈者が日本非居住者(アメリカ居住者)なので納税管理人(※下記<専門家の視点①>)の選任も必要となります。 ポイント②アメリカの贈与税(連邦税) 財産を渡す側(贈与者)が「アメリカの非居住者・非市民」なので、アメリカ国内の不動産などを贈与したときはアメリカ贈与税の対象となります。 贈与者は年間基礎控除(受贈者1人当たり19,000米ドル(2025年))を超える場合にはアメリカでの申告が必要となります。 ただし、無形財産(預金・株式などの有価証券)は、アメリカ贈与税の対象となりません。 また、州によっては州税としての贈与税が存在します。 連邦税としての贈与税はかからなくても、州税としての贈与税はかかることもあります。州税については、現地の専門家と連携し確認を行う必要があります。 ポイント③アメリカの報告義務 アメリカ居住者である財産を受け取った側(受贈者)は、外国人からの贈与の合計が年間10万米ドルを超えるとForm 3520の報告が必要となります。 ただし、授業料・医療費の学校・医療機関への直接支払は除外となります。 アメリカの手続き(贈与税申告・Form 3520の報告) 贈与額(USD) 贈与税申告 Form 3520の報告 $19,000未満 不要 不要 $19,000〜$100,000 要 不要 $100,000超 要 要 ※贈与税申告が必要な場合においてもアメリカ贈与税は一般的には生じません。(後述:第2章 具体例②) <専門家の視点👉> ①日本の納税管理人の選任・届出 海外に住む子どもなどが贈与を受ける場合、日本国内に納税管理人を選任し、税務署に「納税管理人届出書」を提出する必要があります。 提出先:海外在住者が贈与税の申告をする場合は、住所を管轄する税務署がありません。 自分で日本国内のどこかの税務署を定めてそこに届出することになります。 実際には、納税管理人の住所に合わせることが多いです。 納税管理人:誰でもなれる。日本に住む親族、信頼できる知人、または税理士が選任されるケースが多い。 役割:納税管理人は、申告書の提出や税金の納付など受贈者に代わって税務署とやり取りする法的な窓口となります。 ②アメリカ贈与税の課税の対象となる財産(財産の種類で異なる) 贈与者がアメリカ非居住外国人(アメリカ市民ではなくアメリカに住んでいない人)である場合、そもそもアメリカ贈与税の対象はアメリカ国内の財産のうち無形財産以外に限られます。 無形財産:預金、株式・債券等の有価証券など 無形財産以外:不動産、現金など したがって、日本からアメリカへの生前贈与の多くのケースである預金の贈与ではアメリカの贈与税は課税されないこととなります。 ③アメリカの報告義務(Form 3520) アメリカに住む子どもなどが日本から贈与を受けた場合、「Form 3520」をIRS(日本の国税庁に相当する機関)に提出しなければなりません。 提出基準:年間10万米ドルを超えるアメリカ非居住外国人からの贈与を受けた場合に義務発生。 提出期限:翌年4月15日(延長申請をしていれば延長後の期限まで) 罰則:未提出の場合、贈与額の最大25%に相当するペナルティが課されることがあります。 したがって、日本側で贈与税をきちんと申告・アメリカでの贈与税がかからない場合でも、報告を怠れば重大なリスクを抱えることになります。 <財産の種類別「日本×アメリカ」早見表> (前提:贈与者=日本居住(アメリカ非居住外国人)、受贈者=アメリカ居住) 贈与する財産の種類・所在地によって両国の税金・手続きが以下の通り変わることになります。 贈与財産 ①日本の贈与税 (受贈者) ②アメリカの贈与税 (贈与者) ③Form 3520 (受贈者) 日本の不動産 課税対象(国内財産) 対象外 $100,000超なら提出 アメリカの不動産 課税対象(国外財産) 対象(アメリカ内不動産) →申告が必要 $100,000超なら提出 預金の送金 (日本口座) 課税対象(国内財産) 対象外 $100,000超なら提出 預金の送金 (アメリカ口座) 課税対象(国外財産) 対象外(無形資産) $100,000超なら提出 現金 (アメリカで手渡し) 課税対象(国外財産) 対象(アメリカ内で手渡し) →申告が必要 $100,000超なら提出 授業料・医療費 (学校・病院へ直接支払) 生活費・教育費の“通常必要”なら日本も原則非課税 対象外 Form 3520不要 第2章 アメリカへの生前贈与のよくある具体例(贈与税について) 「財産を渡す側(贈与者)=日本居住」「財産を受け取った側(受贈者)=アメリカ居住」の生前贈与の具体例 ここでは、日本居住者からのアメリカ居住者への生前贈与をよくある具体例を基に各国の「贈与税」を確認していきます。 具体例①:預金の海外送金「110万円」 ①日本の贈与税:申告不要 / ②アメリカの贈与税:なし / ③Form 3520:不要 ① 日本の贈与税 贈与者が日本居住のため、原則、全世界の贈与財産が課税対象となります。 贈与税:110万円 − 基礎控除110万円 = 0円(申告不要) ※年間の贈与額が110万円を超えない年は申告不要。 ② アメリカの贈与税 贈与者はアメリカ非居住外国人(アメリカ非居住・非市民)で、贈与した預金は無形財産。 アメリカ贈与税の対象はアメリカ国内の不動産などの無形財産以外に限られるため課税されません。 ③ Form 3520 アメリカ非居住外国人からの贈与が年間100,000米ドル超で提出義務が発生します。 110万円は100,000米ドル以下であるため不要。 具体例②:預金の海外送金「1,500万円」(100,000米ドル超(145円/1米ドル)) ①日本の贈与税:(受贈者)申告・納税必要 / ②アメリカの贈与税:なし / ③Form 3520:(受贈者)必要 ① 日本の贈与税 贈与者が日本居住のため、原則、全世界の贈与財産が課税対象となります。 贈与税額:366万円 ※税額:1,390万(1,500万円−基礎控除110万円)× 40% − 190万 = 366万円 (注)続柄や他の贈与の有無で税率は変わる場合があります。 申告・納付:受贈者は翌年3/15までに日本で申告・納付する必要があります。 受贈者は日本の非居住者のため、納税管理人の届出書をあわせて提出。 <専門家の視点👉> 生前贈与を一括で行わない相続対策の検討(贈与税率の観点) 例えば半額の750万円の贈与の場合には贈与税額は102万円となります。日本の贈与税率は累進課税(一回の贈与額が大きいほどに税負担が大きい)のため検討の余地があります。 ② アメリカの贈与税 贈与者はアメリカ非居住外国人(アメリカ非居住・非市民)で、贈与した預金は無形財産。 アメリカ贈与税の対象はアメリカ国内の不動産などの無形財産以外に限られるため課税されません。 <専門家の視点👉> もしアメリカ内不動産などのアメリカ国内財産の贈与であれば、年間基礎控除(19,000米ドル(2025年))を超えるため、アメリカ贈与申告が必要になります。 なお、日本人贈与者には「統一移転税額控除(日本人は特例的に適用あり)」という約20億円の大きな控除(一定の調整計算が必要です)が認められるため贈与税はめったにかかりません。 ③ Form 3520 アメリカ非居住外国人からの贈与が年間100,000米ドル超で提出義務が発生します。 100,000米ドルを超えるため提出が必要となります。 <専門家の視点👉> 不提出は贈与額の最大25%に相当するペナルティが課されることがあります。 アメリカ贈与税がかからない場合は特に手続きが漏れるケースが散見されますので確実に提出するようにしましょう。 第3章 アメリカへの生前贈与のよくある具体例(相続税について) 「財産を渡す側(贈与者)=日本居住」「財産を受け取った側(受贈者)=アメリカ居住」の生前贈与の具体例 第2章で確認した生前贈与のその後を各国の「相続税(アメリカ遺産税)」で確認していきます。 日本・アメリカの両国ともに生前贈与された財産は、のちに贈与者に相続があった場合には相続財産に加算して相続税(アメリカ遺産税)を計算することになります。 日本では、原則死亡前7年以内の贈与が相続税に加算され、既に納めた贈与税は相続税から控除します。 アメリカでは、生前の課税贈与(1977年以降)を原則すべて遺産税の計算基礎に合算し、既に納めた贈与税は遺産税から控除します。 具体例①:預金の海外送金「110万円」 ①日本の相続税 死亡が贈与後7年以内の場合には生前贈与の110万円を相続時の亡くなった人(被相続人)の遺産に加算して(贈与はなかったものとみなして)相続税を計算します。 死亡が贈与後7年超の場合には生前贈与の110万円を遺産に加算する必要はありません。 ②アメリカの遺産税 贈与財産(預金)は無形財産で、生前贈与時点ではアメリカ贈与税の課税対象外です。 したがって相続時にアメリカ側の生前贈与分の持ち戻しは通常生じません。 <専門家の視点👉> 日本の相続税は贈与から7年経過しているか否かにより贈与財産を遺産に加算するかどうか取り扱いが異なります。 言い換えると生前贈与の相続対策は、贈与時から7年経過して初めて効果を発揮します。 よって将来を見据えて早めに相続対策を行う必要があります。 具体例②:預金の海外送金「1,500万円」 ①日本の相続税 具体例①と同様に贈与時から7年を経過しているかにより相続税の計算が異なります。 贈与後7年以内の場合には、すでに納付した贈与税(366万円)を相続税の一部に充てることができます。 ②アメリカの遺産税 具体例①と同様に相続時にアメリカ側の生前贈与分の持ち戻しは通常生じません。 実際には、皆さまが検討している生前贈与の金額に応じて日本・アメリカの税額・手続きを検討していくことになります。日本・アメリカ両国とも生前贈与の金額によって、とるべき手続き・税額も異なってくることに留意する必要がございます。特に生前贈与の金額が多額になるケースについては専門家へ相談する必要出てくるでしょう。 第4章 国際相続・贈与の相談は「税理士法人マインライフ」へ 贈与が国際間をまたぐものであるため手続きが複雑になるかもしれない・・・。 そのような難しいケースでも、弊社には最適なサポート体制が整っています。 税理士法人マインライフは、新宿・津田沼を拠点に、相続・国際相続の専門家として豊富な実績を持つ少数精鋭の税理士法人です。年間数百件の相続税申告を担当しており、経験豊富な税理士が必ず最初から最後まで対応します。 マインライフが選ばれる理由 強み 内容 ① 国際相続の経験が豊富な専門家が直接対応 少数精鋭体制で、経験豊富な税理士が必ず対応。 担当が途中で変わる心配がありません。 ② 相続税申告・対策に特化し、豊富な実績 相続専門の法人だからこそ、相続に特有の実践的なノウハウが蓄積されています。 ③ 海外案件にも強い独自ネットワーク 海外の専門家との連携体制が整っており、海外の財産や海外在住者の手続きに対応が可能です。 ④ 申告だけでなく、相続対策にも精通 単なる税計算だけではなく、納税資金対策や二次相続対策など、将来を見据えたオーダーメイドの提案が得意です。 「生前贈与を行いたいけれど子どもがアメリカに住んでいるからどうしたらいいのかわからない・・・。」と感じている方は、ぜひ税理士法人マインライフへご相談ください。 初回面談は無料です。ご状況をお伺いし、今すぐできる最善の方法をご提案いたします。 第5章 まとめ いかがだったでしょうか。 相続対策としてアメリカに住んでいる子どもへの生前贈与の活用を検討中のあなたも留意点や具体的な税金のイメージが湧いたのではないでしょうか。 アメリカ居住者への贈与についての3つのポイント「①日本の贈与税」「②アメリカの贈与税(連邦税)」「③アメリカの報告義務」を解説しました。 また、具体例に基づき「贈与税・相続税」の税額を解説しました。 実務的には、当然ですが皆さまが検討している生前贈与の金額に応じて日本・アメリカの税額・手続きを検討していくことになります。 そこで大切になるのは日本とアメリカ双方の制度に精通した税理士や現地専門家です。 手続きの漏れや課税リスクを回避するためにも専門家への相談が最善の方法になります。

国際相続サポート

相続税の外国税額控除とは?制度概要と日本で適用する手続きの全体像

「父がアメリカで購入したマンションや株式を相続することになった。日本の相続税とアメリカの相続税の二重課税を回避する方法があるらしいけど」 海外に財産がある相続では、日本と海外の両国で相続手続きが必要になります。 調べていくと「外国税額控除」という制度の存在を知ることになりますが、仕組みが専門的で複雑なため、「自分の場合に本当に使えるのか」「二重課税は避けられるのか」と迷ってしまうことも多いでしょう。 そうなんです。外国税額控除は初めての方にはとても分かりづらい制度です。 でも、海外と日本の両方で課税される可能性がある相続において、「外国税額控除」は二重課税を調整するために欠かせない大事な仕組みなのです。アメリカにある財産を日本に住んでいる人が相続した場合などは、実際に両国で課税されることがあり、その調整のために活用できるのが「外国税額控除」です。 もっとも、外国税額控除があれば全てが解決するわけではありません。控除できるのは海外にある財産に対応する「日本の相続税額」が上限であり、米国の州税のように対象外となる税金もあります。 また、日米租税条約によってアメリカでは超富裕層でなければ相続税がかからないケースも多く、そもそも二重課税自体が発生しない場合も少なくありません。 アメリカ以外の国で考えるとフランスやドイツのように相続税が発生しやすい国もあれば、シンガポールのように相続税が存在しない国もあります。 つまり、「外国税額控除」の適用については現地で相続税が発生しているのか、二重課税になっているのかということも考える必要があります。 本記事では、相続税における外国税額控除の基本と、その限界や注意点をわかりやすく解説します。 控除を使えるのに使わないのはもったいないです。 「使える控除は必ず使う」ための知識を身につけてください。 第1章 相続税の外国税額控除とは 相続税の外国税額控除とは、同じ財産に対して日本と外国の両方で相続税がかかるときに、二重課税を調整するための制度です。 この制度を理解する上で、まずは相続税の外国税額控除の目的や仕組みを整理します。 1-1 制度の仕組み 【日本の相続税の課税方法】 日本では、亡くなった方や相続人が日本に住んでいる場合、国内の財産だけでなく海外の財産も含めて相続税の対象になります。(全世界課税) 【相続税の外国税額控除の制度趣旨】 財産が相続税制度のある国に所在し、その国でも相続税が課される場合は、二重課税になります。 そこで日本では、外国で支払った相続税を日本の相続税から差し引けるようにしており、その調整の仕組みが「相続税の外国税額控除」です。 【例外】 日本国内の財産は日本で課税されるべきものと考えられているため控除の対象外です。さらに海外の財産についても、日本でその財産に課される相続税の金額が限度になります。 この「限度」については、後ほど計算方法とともに解説します。 1-2 二重課税は本当に起きるのか(アメリカ/他国事例) 実は、外国の相続税制度の関係で二重課税にならないことも多いです。 相続税の外国税額控除が必要になるのは、日本と外国の両方で相続税が課されるときなので二重課税になっていなければ適用する必要がありません。 そのため、まずはその国において相続税が課税されるのかを確認することが必要です。 代表的な国について整理します。 アメリカの場合 アメリカでは、非居住者(米国内に住んでいない人)が米国内に財産を持っていると原則相続税が課されます。ただし非居住者の基礎控除は6万ドルしかありません。 ところが、日米相続税条約によって、日本人にも米国市民と同じ大きな基礎控除(2025年時点で約1,400万ドル)が認められます。 (この基礎控除額については改正が多く、金額も大きく変動しますのでご注意ください。) そのため、超富裕層でない限りアメリカで相続税が課されることにならず、結果的に二重課税は発生しないことが多いのです。 二重課税がなければ相続税の外国税額控除を使う必要はありません。 ただし、注意点もあります。アメリカには連邦税とは別に州ごとの相続税制度があります。 しかも、日本の相続税と州税が重なっても、外国税額控除の対象にはなりません。これは、相続税の外国税額控除の対象は「外国の国税」に限られているからです。 アジアの場合 シンガポールや香港などでは、そもそも相続税制度自体が存在しません。現地で課税されることはなく、日本の相続税のみがかかることになります。 したがって、外国税額控除を使う必要はありません。 欧州の場合 フランスやドイツなどは相続税(遺産税)が多くのケースで課税されることになっており、日本に住む相続人にも課税されることがあります。 この場合、日本でも相続税が課税され、さらにフランスやドイツでも相続税が課税されるため、相続税の外国税額控除の適用を受けることになります。 このように、国によって相続税の制度は様々です。まずは亡くなった方が所有していた財産がある国において相続税が発生するかの確認をするようにしましょう。 1-3 計算方法と「日本の相続税が限度」となる考え方 それでは、相続税の外国税額控除の計算方法とその考え方について解説します。 外国税額控除は、海外にある財産についてその国で支払った相続税に相当する税金を控除できます。ただし、その財産に対応して日本で課税される相続税の金額が限度となります。 算式で表すと以下の通りです。 【相続税の外国税額控除の計算】 ※①と②のいずれか少ない金額 ①海外で支払った相続税に相当する税金(外国の国税に限る) ②日本の相続税額 ×(海外にある財産の金額 ÷ 相続財産全体の金額) ②は海外にある財産について日本で課税される相続税を計算しています。 少し複雑なので具体的な金額を用いて確認します。 前提 ・相続財産の合計:1億円(国内7,000万円+国外3,000万円) ・日本の相続税額:1,000万円 ・外国で支払った相続税額:400万円 ➀ 400万円 ➁ 1,000万円 ×(3,000万円 ÷ 1億円)= 300万円 →控除できるのは少ない方の②300万円となります。 この図の通り、②は国外財産に対してかかる相続税額を計算しています。 外国税額控除を適用した後、日本で支払う相続税は 1,000万円 − 300万円 = 700万円 です。 このケースでは、国内財産に対応する相続税だけを日本で納めることになります。 もし、①の外国で支払った税額をそのまま全額控除してしまうと、国内財産に対応する相続税まで差し引くことになり、制度の趣旨に反することになります。 計算の方法について、確認できたと思いますので次章では実際に外国税額控除の適用を受けるための手続きや注意点について解説いたします。 第2章 外国税額控除の実務と注意点 外国税額控除を受ける場合でも、日本の相続税申告と同時に進める必要があります。 海外の手続きに時間がかかったとしても日本の相続税の申告期限は変更されませんので、注意してください。 2-1 相続税の申告と手続きの流れ 相続税の外国税額控除の適用を受ける場合は、相続税申告と同時に手続きを行います。 申告の際には、相続税申告書の「第8表(外国税額控除に関する明細書)」に必要事項を記載し、添付して提出する必要があります。 なお、日本の相続税申告は原則として相続開始から10か月以内が期限ですのでご注意ください。 【相続税申告書第8表】 (出典:国税庁) さらに、その財産が所在する国で課税されたことを証明する書類、例えば現地の申告書や課税証明書、納税証明書などを添付する必要があります。 これらは外国語で発行されるため、通常は日本語訳を付けて提出します。 2-2 外国税額控除の制度を適用する場合の注意点 既に触れた内容もありますが、相続税の外国税額控除を利用する際には、次の点に特に注意が必要です。 ① 控除の対象は国外財産のみ 外国税額控除の対象となるのは、国外にある財産にかかる相続税です。 日本国内にある財産については、日本で課税されるのが原則であり、控除の対象にはなりません。 ② 州税や地方税は対象外 アメリカなど一部の国では、連邦税に加え、州ごとに独自の相続税が課される場合があります。 しかし、外国税額控除の対象は「外国の国税」に限られるため、州税や地方税については日本で控除することはできません。 このため、州税が課された場合には、日本の相続税と二重に負担するケースもあります。 ③ 海外の申告書類の準備が不可欠 外国税額控除を適用するには、その国で相続税を支払ったことを証明する書類(課税証明書や納税証明書)を添付しなければなりません。 海外の申告や証明書の作成が遅れると、日本の申告期限に必要書類が間に合わないことがあります。 したがって、現地の専門家(税理士・会計士・弁護士など)と連携して書類を揃えることが実務上不可欠です。 第3章 外国税額控除でよくある質問(Q&A) Q1. 日本の申告期限(10か月)に海外の課税証明が間に合わない場合は? 間に合わなくても控除は可能です。 まずは外国税額控除の適用を受ける前の金額で一度日本の相続税申告書を期限内に提出し、その金額で納税します。 その後、海外の課税証明が発行できた段階で、更正の請求を行い還付を受けることが可能です。 日本の相続税の申告期限は相続開始から10か月ですが、海外の期限は必ずしも一致せず、税金の確定まで長い時間を要する場合もあります。 海外の手続きは時間がかかることが多いため、早めに現地の専門家と連携し、スケジュール管理を徹底することが重要です。 Q2. 外国で支払った税金はどの為替レートで換算しますか? 原則としてその外国で納付すべき日のTTS(対顧客電信売相場)で円換算します。 通常は国内から送金した日のTTSも使えますが、送金が大きく遅れた場合は注意が必要です。 Q3. 相続に関連して発生した税金はすべて外国税額控除の対象になりますか? すべての税金が控除できるわけではありません。あくまで控除の対象は「相続税に相当する税」に限られます。 国によっては相続手続きの際に消費税や不動産取得税に相当する税金が課される場合もありますが、相続税に相当するものではないため控除の対象外です。判断が難しいケースもあるため注意が必要です。 Q4. 日本と違って、亡くなった人の遺産そのものに課税される国の場合は控除の対象になりますか? 亡くなった人の遺産そのものに課税される国(アメリカやフランスなど)であっても、日本の相続税に相当すると認められる税であれば外国税額控除の対象になります。 日本の相続税は「相続人ごと」に課税されますが、国によっては「被相続人の遺産全体」に課税されます。方法が違っても、その性質が相続税に相当すれば控除の対象となります。 Q5. 相続税の計算上、控除できる債務がある場合はどのように計算しますか? 国外財産については、その財産に対応する債務を差し引いた後の価額を用います。国内財産についても同様に債務控除後の価額を基準にします。 つまり、相続人が実際に引き継ぐ純粋な価値部分をもとに外国税額控除を計算します。 第4章 相続税の外国税額控除の適用がある場合は、国際相続に強い税理士の支援が必要 相続税の外国税額控除は、単に日本の相続税を計算するだけでは適用できません。 海外の課税証明書や現地申告書類を揃える必要があり、現地の専門家との連携が不可欠です。 そのため、海外に財産がある相続の場合には、国際案件に強い税理士に相談することが大事です。 ① 税理士にも得意・不得意分野がある 相続業務を日常的に扱っていない税理士も多く、中には年に1件も相続案件を担当していないという税理士も存在します。特に海外が関係する相続となると、いままでまったく経験がない税理士も多く、思わぬトラブルや遅延の原因となり得ます。 税理士であれば誰でもいいということはなく、実績や専門性を見極めて依頼することが大切です。 ② 各国の法律や制度が異なり、現地の専門家との連携が必要なこともある 国ごとに制度が異なるため、日本国内だけでは完結できない手続きが発生することがあります。 国際相続に強い税理士であれば、現地の弁護士や会計士と連携できるネットワークを持っているケースが多く、安心して任せられます。 経験のない税理士に依頼すると、自分で現地の専門家を探す必要に迫られることにもなりかねません。 ③ 国際相続でなくてもタイトなスケジュールがさらにシビアに 相続税の申告期限(10か月以内)は海外の手続きがあるからといって延長されません。海外の手続きはかなり時間がかかり、準備や判断の遅れが致命的になり得ます。 こうしたケースに慣れた税理士でなければ、期限に間に合わないリスクが高まります。 ④ 状況に応じた柔軟で迅速な判断と対応が求められる 海外の申告や手続きなどはその国の法律が関係し、国際相続は一筋縄ではいかないことがほとんどです。 その都度、適切に判断し、書類の整備や申立て方法を柔軟に変更できるかどうかが結果を左右します。 国際相続の経験が豊富な専門家であれば、こうした事態にも迅速・的確に対応でき、スムーズに手続きを進めることができます。 第5章 ご相談は、信頼と実績の「税理士法人マインライフ」へ 海外に財産があり、その国でも税金が発生する??―― そのような難しいケースでも、最適なサポート体制が弊社には整っています。 税理士法人マインライフは、新宿・津田沼を拠点に、相続・国際相続の専門家として豊富な実績を持つ少数精鋭の税理士法人です。年間数百件の相続税申告を担当しており、経験豊富な税理士が必ず最初から最後まで対応します。 マインライフが選ばれる理由 「海外の財産をどう扱えばいいのかわからない」「外国税額控除を受けたいが手続きに不安がある」―― そのようなときは、ぜひ税理士法人マインライフへご相談ください。 初回面談は無料です。ご状況をお伺いし、今すぐできる最善の方法とスケジュールをご提案いたします。 第6章 まとめ いかがでしたでしょうか。ここまで、相続税の外国税額控除について解説してきました。 ・相続税の外国税額控除は、日本と外国の両方で相続税が課された場合に二重課税を調整する制度。 ・二重課税は必ずしも発生せず、アメリカやアジアでは課税がないケースも多い一方、欧州では二重課税が起きやすい。 ・控除額は①外国で支払った税額と②日本側の算式で算出した額のうち少ない方が上限。 ・国内財産や州税・地方税は対象外であり、控除できるのは「外国の国税」に相当する税金に限られる。 ・申告には「第8表」への記載と海外の課税証明の添付が必要で、日本の申告期限は相続開始から10か月。 ・実務では為替換算や期限のズレ、対象税目の判定など複雑な点が多く、海外の専門家との連携が不可欠。 海外に財産がある相続は、一般の相続以上に準備や判断が難しくなります。外国税額控除を正しく適用し、損をしないためにも、国際相続に強い税理士に早めに相談することをおすすめします。

国際相続サポート

知らなきゃ損する!海外口座の相続手続きガイド

「海外に預金口座がある場合、相続手続きはどう進めればいいのか――。」 近年は海外赴任や留学、移住などで海外の銀行口座を開設する方が増えています。 帰国時に解約するケースもありますが、金利や利便性の面から、口座を残したまま日本に戻る方も少なくありません。 しかし、いざご家族が亡くなったとき、海外口座は日本の預金口座と同じ手順では進まないのが実情です。 国によっては裁判所の手続き(プロベート)が必要になったり、翻訳・認証(アポスティーユ等)を求められたりして、想定以上に時間と手間がかかることが多いです。 このコラムでは、海外の預金口座を相続する際の一般的な手続きについてわかりやすく解説しますが、実際に手続きを行う際には国際相続に精通した専門家に依頼することを強くおすすめいたします。 第1章 国によって異なる海外口座の相続手続き 海外口座の相続は、ざっくり言うとプロベート手続きが必要なものと不要なものの2タイプに分かれます。 また、国のルールに加えて、銀行や各自治体(州など)が定めたルールを把握する必要があります。 1-1 プロベートが必要な国 アメリカ、イギリス、カナダ、オーストラリア、香港、シンガポールなどの国では、銀行が相続人だけの申告で払い戻しをしてくれないことが多く、裁判所でプロベート手続きが必要になります。 そのため相続発生時には、相続人は ① 口座情報の把握・受取人指定の有無の確認と、金融機関への死亡連絡(口座凍結) ② 現地裁判所でプロベート(遺産清算手続)を申立て、権限を証明する書面を取得 ③ ②の裁判所で取得した書面+死亡証明書等を金融機関へ提出し、払戻し・解約・相続人(または遺産)名義への移管/送金を実行 という手続きを踏んで、口座の相続を行なっていきます。 プロベートとは、裁判所が遺言の有効性や遺産管理の権限(遺言執行者・遺産管理人)を確認し、遺産の管理・分配を公的に進めるための手続きです。 ※プロベートの詳しい概要は下記の別記事で解説しています。 https://www.mine-life.jp/what-is-probate-working-flow-how-to-avoid-2 1-2 プロベートが不要(または中心ではない)国 フランス、ドイツ、イタリアなどのEUでは、裁判所のプロベートではなく、現地の公証人に依頼をして、相続人であることを証明する書類(相続証明書(Certificate of Heirship)や欧州相続証明書(European Certificate of Succession)等)を作成して、それらをベースに銀行手続きが進むことが多いです。 そのため相続発生時には、相続人は公証人を通じて、 ① 金融機関へ死亡の連絡をして、口座の入出金停止(凍結)を行う ② 相続人の確定と、解約(払戻)に必要な書類を整える(例:日本では、「被相続人・相続人の戸籍謄本等」、「印鑑証明書」、「遺言書」または「遺産分割協議書」など) ③ 金融機関所定の相続書類(払戻請求書/相続届など)と②の書類を提出し、解約・払戻(相続人代表口座への振込等)を実行 という手続きを踏んで、口座の相続を行なっていきます。 1-3 国のルールに加えて、銀行や各自治体での運用ルールも把握が必要 同じ国でも、銀行や各自治体(州など)によって運用が違うのは海外相続でよくあることです。 たとえば、以下のようなものがあります。 ・残高が小さいと「簡易手続き」が使えるケースがある ・共同名義口座は形態により自動的に共同名義人が相続することになるケースがある つまり最初にやるべきは、「日本の相続の常識」で突き進むより、その預金に必要な手続きを見極めることです。 次章以降、海外に口座を保有している方が亡くなった場合に実際に取るべき手続きを順に追って解説していきます。 第2章 海外口座の相続でまず確認したいこと この章では、相続が発生した際にまず確認すべきことを解説していきます。 2-1 相続の基本情報を確認する 相続手続きにおいて「相続人は何人いるのか」、「財産はどのようなものがあるのか」、「財産はどこにあるのか」等の基本情報を最初に整理しておくと、銀行・専門家への相談が一気に進みます。 ・亡くなった方と相続人の関係・人数 被相続人の出生から死亡までの戸籍情報を取得し、法定相続人を確定していきます。 ・財産が所在している国・種類 どのような財産がどの国にあるか整理します。 ・名義(単独名義・共同名義など) プロベート国では特に、共同名義・受取人指定(POD/TOD等)があると手続きの方法が変わることがあります。 2-2 手続きと相続税のスケジュールを確認する 海外に財産がある場合には、日本の相続税の申告期限等とのスケジュール管理が重要になります。 日本の相続税は、死亡を知った日の翌日から10か月以内に申告が必要です。 一方で、プロベートが必要な国は10か月以内に現金化まで終わらないことも普通にあります。 なので、実務では、 ・「海外口座の名義変更・解約・送金」が終わる時期の目安を置く ・終わらない前提で、相続税申告にどう織り込むか(評価資料の取り方、申告の仕方)を先に決める という順番で進めるのが安全です。 第3章 海外口座の名義変更とお金の受け取り方を確認する 日本の銀行口座の相続手続きは「戸籍の一式」と「遺言書又は分割協議書」を提出すれば手続きを進めることができますが、海外口座の相続は、「戸籍を出せば終わり」という話になりにくいのが特徴です。 ポイントは、その国がプロベート(裁判所手続き)が必要な国か/不要な国かで、銀行に求められる“手続きの型”が変わるということです。 ここでは、実際にお金を受け取るまでに押さえるべき流れを、3つに分けて解説します。 3-1 海外の銀行に出す書類を確認する 海外の銀行が確認したいのは、次の3点です。 「①亡くなった事実」「②相続人は誰か」「③誰に払ってよいか」 この3点を示すために、大きく3つの分類の書類が必要になります。 (1)死亡の証明+身分関係の証明(誰が亡くなり、誰が家族か) ・死亡証明(死亡診断書・死亡証明書など) ・戸籍一式(出生から死亡までつながるもの) ・相続人の本人確認書類(パスポート等) 日本で取得した原本を提出することが多いです(コピーでもよいかは各銀行に確認することをおすすめします) (2)「受け取る権限」の証明(誰が受け取り担当者か) ここが国によって一番変わるポイントです。 ・プロベートが必要な国: 裁判所によるプロベート手続きが原則必要になります。(共同名義財産や受取人指定財産の場合は必要でないケースもあります) ・プロベートが不要(中心ではない)国: 相続証明書・公証人の証書※など、「相続人(または受取人)が誰か」を示す書類を準備して進めることが多いです。 ※相続証明書・公証人の証書:国によって呼び方は違いますが、目的は共通で 「この人が相続人/遺産を受け取る権限者です」 を第三者(銀行など)に示す書類です。一般的には、口座のある国(現地)の公証人が発行・作成する相続人(受取権限)を証明する公式書類 が該当し、現地の公的なホームページを確認又は現地の弁護士に依頼して各国ごとに異なる「必要書類」を取得する必要があります。なお、EUにおいて公証人が作成した証書は、EU圏内であれば他の国でも共通して使うことができます。 (3) 翻訳・公的な証明(認証/アポスティーユ等) 海外の銀行は「公的に正しいと確認できるか」を重視します。 そのため、翻訳や、翻訳証明、公的証明が不足すると、いったん提出したにもかかわらず「認証が足りない」、「翻訳が正式ではない」として差し戻しにあい、再提出で時間が延びるということがよくあります。 最初から「翻訳の要否」「翻訳証明の要否」「認証/アポスティーユの要否」を確認しておくと、遠回りを防げます。 アポスティーユとは、外国で公文書を提出する際に領事認証等を省略できるよう、発行国の当局がその公文書の真正(署名者の資格・署名・公印など)を証明する認証(証明書)です。 3-2 相続人どうしのお金の分け方を確認する 海外口座は、銀行にとっては「誰に払えばトラブルにならないか」という点が重要になります。 したがって、確認ができるまでは預金の払い出しはできず、相続人の間で「受け取り方」を先に決める必要があります。 (1)プロベートが必要な場合(裁判所手続きが中心) 遺産管理者が口座を回収し、あとで相続人に分配する流れになることが多いです。 銀行側も「遺産管理者に払う」前提で話が進みます。 (2)プロベートが必要でない場合(相続人証明が中心) EUでは遺言がなければ法定相続人に分配されることになるか、また、相続人が「誰が受け取るか」を書面で合意し、銀行に提出する流れになることもあります。 → 相続人全員の署名を求められることもあります。 また、日本で作る「遺産分割協議書」がそのまま通るかはケース次第です。 海外では、日本の遺産分割協議書は「私文書」なため遺産分割協議書だけでは手続きが進まないことも多々あります。また、署名方法(サイン証明)や言語、内容等が現地と異なるため、現地専門家と連携して手続きにあたる必要があります。 3-3 海外から日本の口座にお金を送る方法を確認する 送金は「できる/できない」より、「止まらずに通す」のがポイントになります。 事前に次の事項を押さえておくとスムーズです。 (1)両替のタイミング(円換算のズレに注意) 相続税の計算や相続人同士の分配では、円換算が絡みます。 「いつのレートで円に直すか」を決めておくと、後から揉めにくくなります。 (2)送金の限度額・手数料(受取側の条件もセットで確認) 海外送金は、銀行側の限度額や中継銀行の手数料で、想定より目減り・遅延が起こりがちです。 また、受取側(日本の銀行)にも「着金時に必要な情報」「目的の確認」など着金のための条件が設定されていることがあります。 (3)チェックされやすいポイント(書類不足は「保留」の原因) 相続による送金は不自然な取引ではありませんが、マネーロンダリング対策の観点で確認が入ることがあります。 このときにポイントになるのが、「お金の出どころ(亡くなった方の口座であること)」、「受取人が正当な相続人であること」等が書類で説明できることです。 必要書類をそろえておくと、銀行から照会が来ても送金手続が止まりにくくなります。 第4章 日本の相続税のルールと届出を確認する 海外に預金口座があっても、条件によっては日本の相続税の対象になります。 しかも相続税の申告は、「亡くなったことを知った日の翌日から10か月」が期限です。 海外の手続きは長引きやすいので、税金の確認は早めに進めるのが安全です。 また、相続手続きが終わらない前提で、相続税申告にどう織り込むか(評価資料の取り方、申告の仕方)を先に決める必要があります。 4-1 海外口座に日本の相続税がかかるか確認する まず整理したいのは、次の3点です。 (1) 被相続人・相続人の「居住関係」 「亡くなった方や相続人が、いつ・どこに住んでいたか」で、日本の相続税のかかり方が変わります。 まずは住んでいた国・期間などの基本情報をまとめます。 居住地による日本の相続税のかかり方は、簡易的にまとめると下記のフローチャートで判断できます。(簡易的なフローチャートですので、最終的には専門家又は税務署でご確認ください) (2) 対象資産の範囲(何が相続財産になるか) 海外口座でも、預金だけでなく、証券口座・保険・年金口座などが混ざっていることがあります。 口座の種類まで確認します。 (3) 評価(いくらとして申告するか)と根拠資料 基本は死亡日時点の残高をベースに、銀行のステートメント(残高証明・取引明細など)で裏付けます。 期限までに申告できない又は少なく申告すると、加算税や延滞税がかかることもあるため、資料集めは優先度が高いです。 4-2 CRS制度について 「海外口座だから税務署に分からないだろう」とは言いにくい時代になっています。 CRS(共通報告基準)は、各国の税務当局が、金融機関から受け取った「非居住者の口座情報を、相手国の税務当局へ年1回まとめて自動的に提供(交換)」していく仕組みです。 つまり、海外口座の申告は「見つかるか見つからないか」ではなく、きちんと説明できる形で申告できるかが大切になります。 4-3 海外側で必要になる税金の手続きを確認する 国によっては、海外側で相続に関する税金(相続税・遺産税に類するもの)や手数料がかかることがあります。 日本の相続税と重なる可能性もあるため、必要に応じて条約や外国税額控除などを含めた検討が必要になります。 海外の制度は国ごとに差が大きいので、日本と現地の両方を見られる体制で進めるのが安心です。 【国外財産調書について】 海外資産の状況によっては、相続とは別に「国外財産調書」の提出対象になることがあります。 (1)誰が出す?(対象者) 原則として、日本居住者(非永住者を除く)で、12月31日時点の国外財産の合計額が5,000万円超の方が対象です。 (2)いつまでに出す?(提出期限) その年の翌年6月30日までに、所轄税務署へ提出します。 (3)相続があった年の注意点 相続開始年の国外財産調書は、相続や遺贈で取得した国外財産を記載しないで提出できる取扱いがあります(提出義務の判定も一定の除外あり)。 (4)出し忘れ・不備の影響(ペナルティ) 期限内提出があると、国外財産に関する申告漏れがあった場合に加算税が5%軽減される一方、提出がない・記載がない場合は5%加重されることがあります。 また、虚偽記載や正当な理由のない未提出は、1年以下の拘禁刑または50万円以下の罰金となる可能性があります。 第5章 金額が小さい海外口座も相続税申告の対象 「残高が少ない海外口座」をどう扱うかは、手間とのバランスが悩みどころです。 海外口座の相続手続きは、前述したように海外で行う手続きも多く専門家に任せるのはコストもかかります。 そのため実務的には、多めの概算の金額で相続税申告は行い、相続手続きは行わないということもありえます。 例えば仮にアメリカに口座残高1,000ドル(約15万円)の預金口座があるとします。 この預金口座を相続する際に、現地の専門家に依頼をすると100万円かかってしまう場合、預金口座の残高よりも報酬の方がかかってしまうため手続きをしないということもあります。 ただし、相続税申告においてはたとえ1,000ドルでも申告に含めなければ申告漏れになってしまうので申告は必ず行う必要があるということです。 この章では、具体的に少額の海外口座の場合の相続手続きの考え方を解説していきます。 5-1 申告に入れない場合のリスクを確認する 少額だからといって「申告しない」判断は、後から説明が難しくなることがあります。 相続税は期限があり、申告が遅れたり申告額が少ないと加算税・延滞税がかかる場合があります。 さらに、CRSのような仕組みで口座情報が把握され得る点も踏まえ、「省略してよいか」ではなく、「現実的にいくらで計上するか」を考え、資料の収集、検討するのが得策です。 5-2 手間・費用とリスクを比べて方針を決める まずは、専門家報酬・翻訳費用・認証(アポスティーユ等)・送金手数料の目安を把握する必要があります。 「回収して日本へ送金」「回収は時間をかけつつ、申告は期限に間に合わせる」など、対応パターンを整理する こともあります。 迷う場合は、先に「税務側だけ固める」発想(評価資料の確保・申告方針の決定)が安心です。 第6章 専門家に相談して安全に手続きを進める 海外口座の相続は、海外での手続きが必須になり、現実的に専門家のサポートなしに手続きを進めることは困難です。 税理士法人マインライフは、新宿・津田沼を拠点に、相続・国際相続の専門家として豊富な実績を持つ少数精鋭の税理士法人です。年間数百件の相続税申告を担当しており、経験豊富な税理士が必ず最初から最後まで対応します。 「海外の財産をどう扱えばいいのかわからない」「外国税額控除を受けたいが手続きに不安がある」―― そのようなときは、ぜひ税理士法人マインライフへご相談ください。 初回面談は無料です。ご状況をお伺いし、今すぐできる最善の方法とスケジュールをご提案いたします。 最初の一歩を踏み出すことが、複雑な国際相続を解決へ導く最大のカギとなります。 第7章 まとめ いかがだったでしょうか。 本記事では、海外口座の相続について ・国によってプロベートが必要なケース/不要なケースがあること ・日本の相続税の申告期限(10か月)を意識して、スケジュールを逆算する必要があること ・戸籍・翻訳・認証、現地の相続証明書など、日本とは異なる書類や手続きが求められること ・残高が少ない口座でも、申告や対応方針をあいまいにしない方が安全なこと ・日本と海外双方の制度を見ながら、専門家と連携して進める重要性 といったポイントをコンパクトに整理しました。 海外口座の相続は、「とりあえず日本と同じようにやってみる」と行き詰まりやすい分野です。 ご自身だけで抱え込まず、早めに全体像とリスクを把握し、専門家へ相談しながら、無理のないスケジュールと方法で進めていきましょう。

Voice

お客様の声

弊社にご依頼いただいたお客様のご感想です。

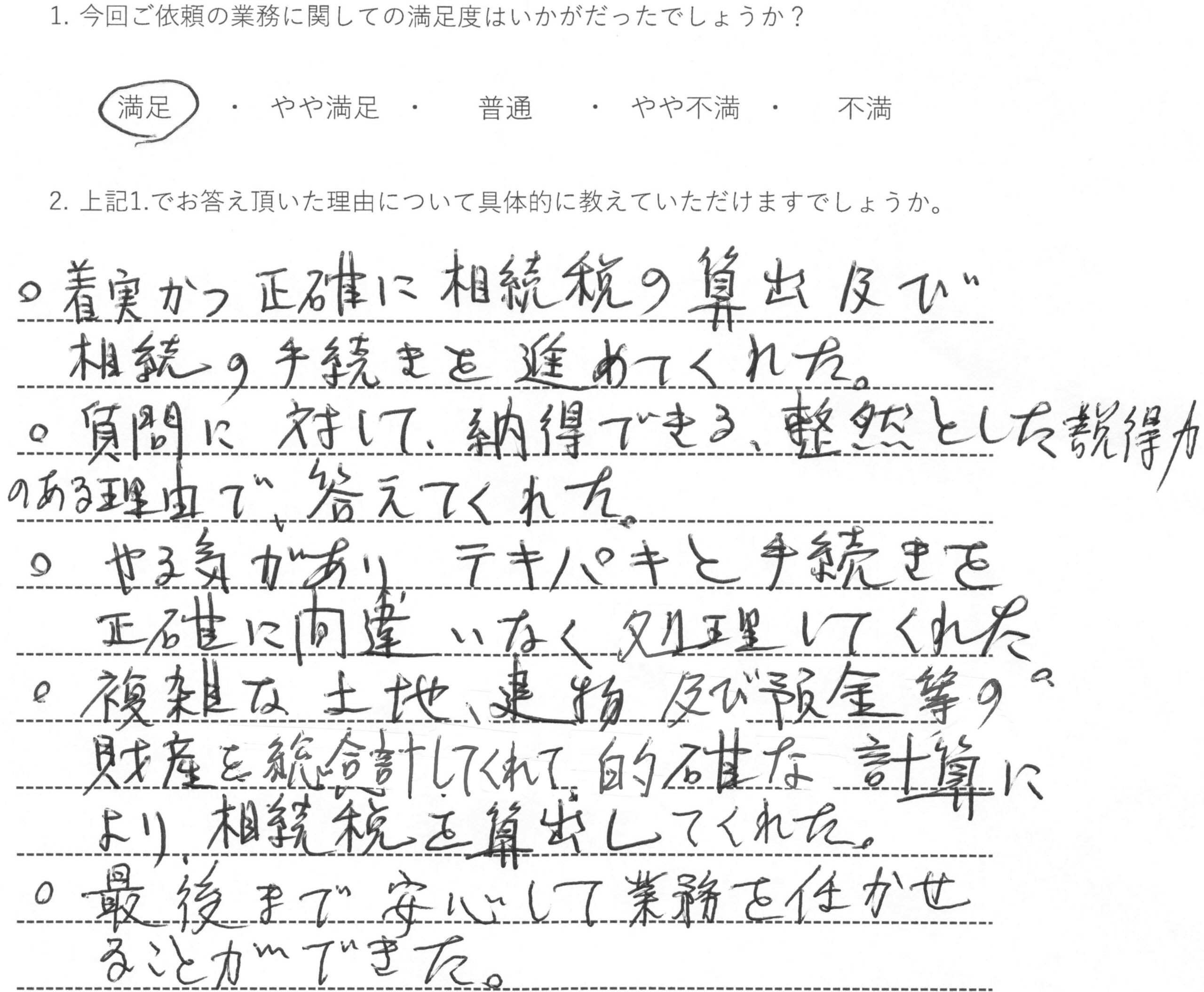

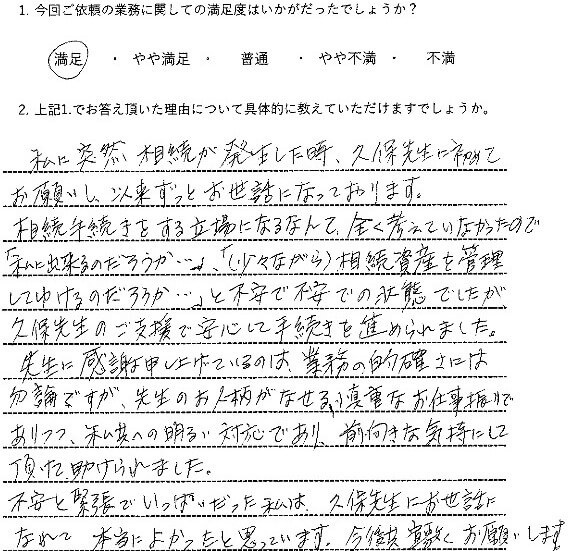

相続税申告

「着実かつ正確に相続税の算出・手続きを進めてくれた」

神奈川県・70代・男性

相続税申告

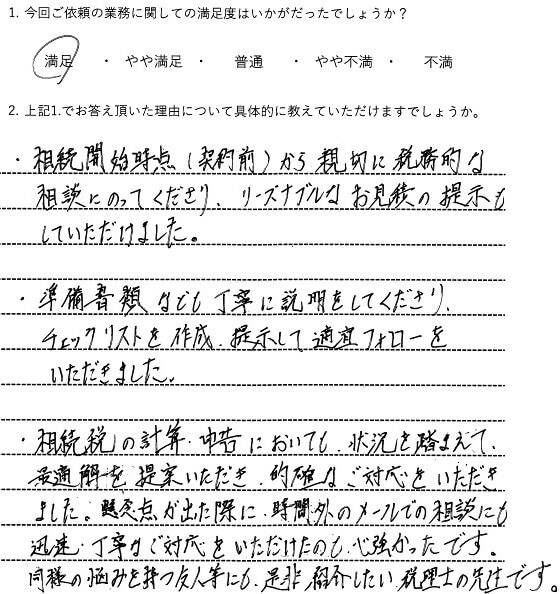

「同様の悩みを持つ友人にも是非紹介したい先生です」

神奈川県・50代・男性

相続税申告

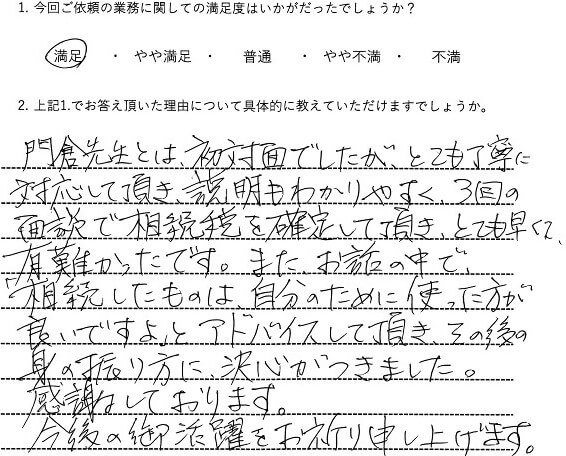

「その後の身の振り方に決心がつきました」

埼玉県・60代・女性

相続税申告

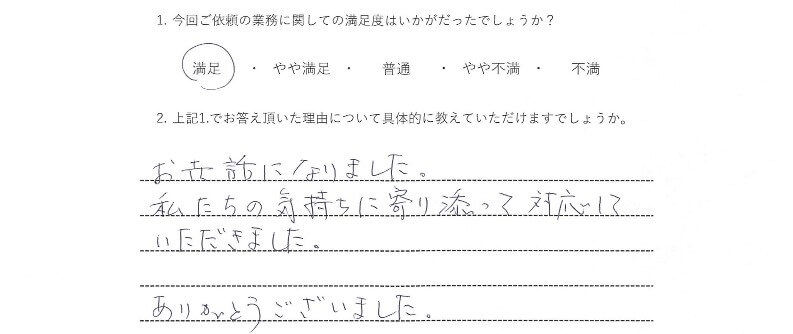

「私たちの気持ちに寄り添って対応していただきました」

神奈川県・70代・女性

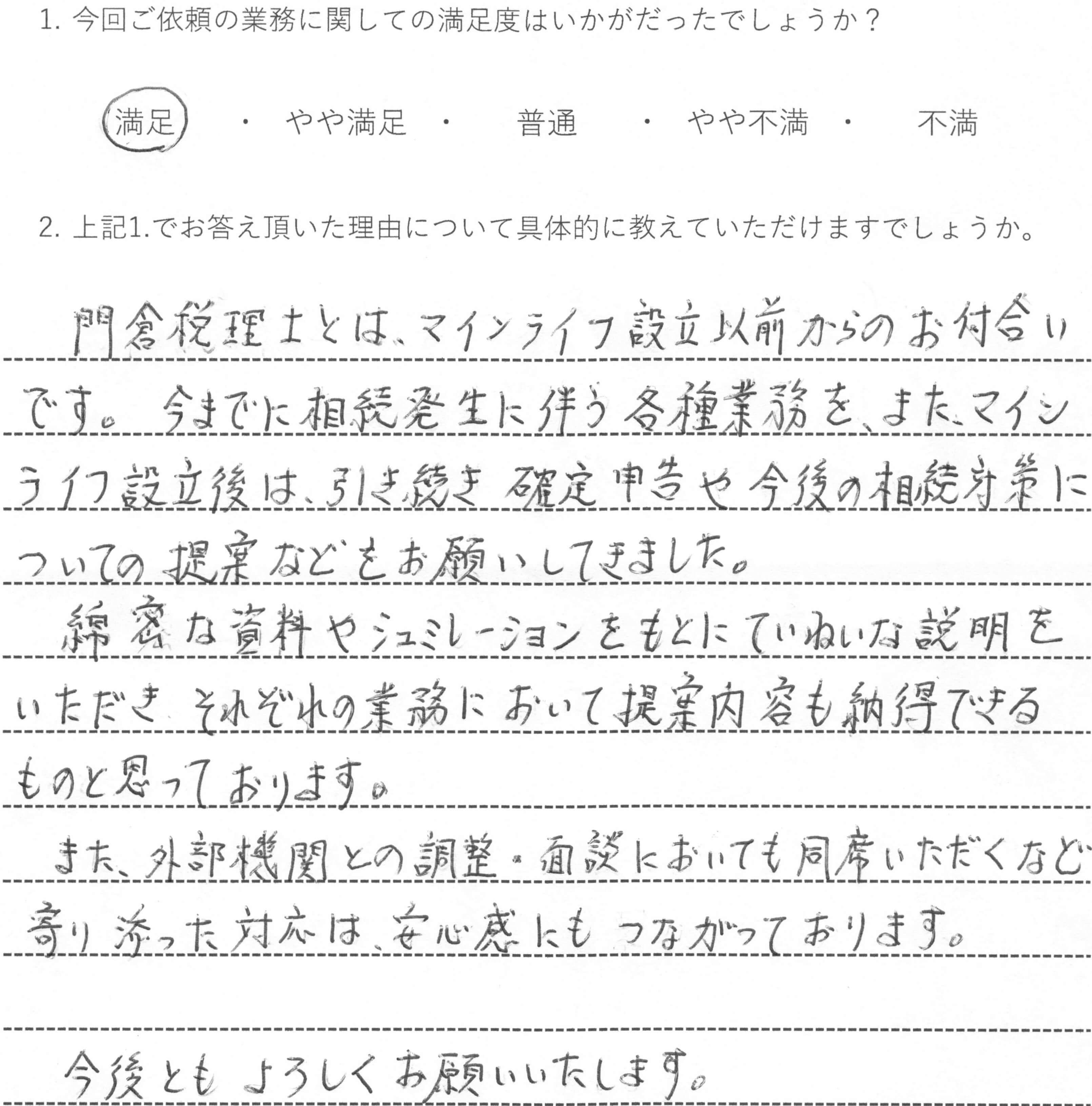

相続対策

「綿密な資料やシミュレーションをもとに丁寧な説明をいただき提案内容も納得」

神奈川県・60代・男性

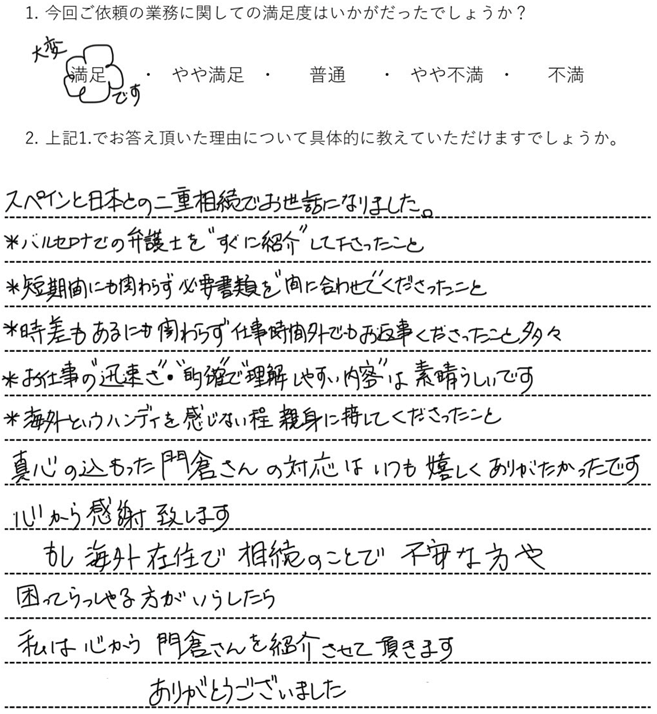

相続税申告

「短期間かつ時差があるにもかかわらず必要書類を間に合わせてくれた」

スペイン(バルセロナ)・50代・女性

相続税申告

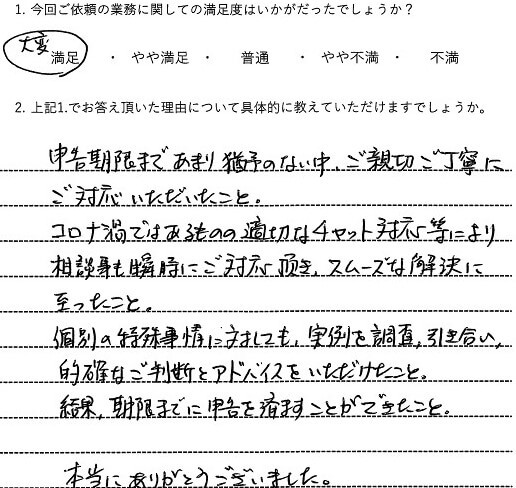

「コロナ禍、申告期限まで猶予のない中ご親切ご丁寧に対応いただいた」

千葉県・50代・男性

相続税申告

「業務の的確さはもちろん、明るい対応で前向きな気持ちにしていただけて助けられました」

埼玉県・70代・女性

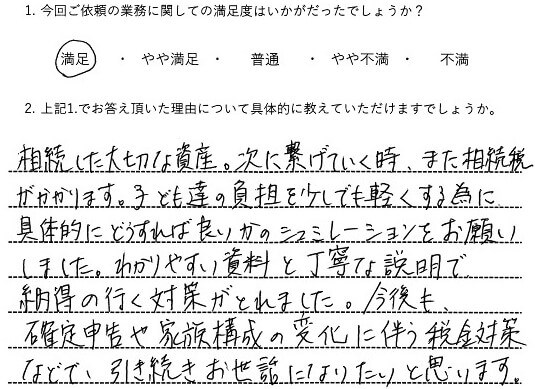

相続対策

「相続した大切な資産を次に繋げていくために、納得のいく対策がとれました」

東京都・50代・女性

相続税申告

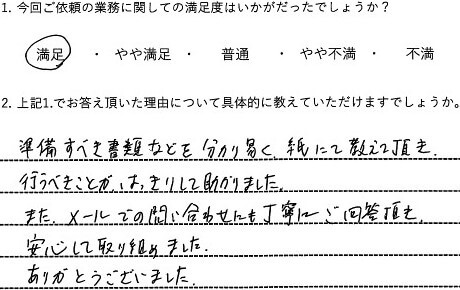

「準備すべき書類などをわかりやすく教えていただき、行うべきことがはっきりした」

東京都・50代・男性

相続税申告

「対応がとてもスピーディーだった」

神奈川県・30代・男性

相続税申告

「最後の面談を皆で笑顔で迎えられた」

神奈川県・30代・女性

FAQ

よくあるご質問

お客様からいただくことが多いご質問についてまとめています。

Q.

初回相談は無料ですか?費用はいつ、どのように発生しますか。

はい、初回相談は無料です。

まず(対面/オンラインで)状況をお聞きし、業務内容・進め方・お見積書をご案内します。

内容にご同意いただきご契約後に着手し、以降はお見積書どおりの費用がかかります。

追加の作業が必要になりそうなときは、事前にご説明し、あらためてお見積りします。

お客様のご同意なしに費用が発生することはありませんのでご安心ください。

Q.

海外在住の日本人ですが、対応可能ですか。

大丈夫です。

日本の相続税は、海外在住でも課税される場合があります。

当法人はZoomによるウェブ面談の対応もしておりますので、海外からのご相談も可能です。

必要に応じて海外の弁護士・公証人・会計士とも連携します。

Q.

依頼する必要があるかどうかも分からないのですが、この段階で相談しても大丈夫ですか。

もちろんです。少しでも早くご相談いただくことをおすすめします。

特に国際相続は書類集め・翻訳・各国の手続き調整に時間がかかります。

早い段階で論点整理とスケジュール作りをしておくと安心です。

Q.

海外にある財産の相続手続きは、どこから始めればよいですか。

まずは情報の整理からです。

財産の種類・所在国・名義などを確認し、国ごとに必要な手続きをチェックします。

たとえば米国の財産は内容によって、裁判所を通す手続き(プロベート)や金融機関ごとの書類が必要になることがあります。

当法人が現地の弁護士や金融機関と連携しながら進めます。

Q.

海外で作成した遺言書は、日本でも有効ですか。

有効と認められる可能性があります。

遺言の形式は、作成した国や本国のルールを満たせば有効になることがあります。

ただし、日本での手続き(登記や銀行)には翻訳や認証(アポスティーユ等)が必要になる場合があります。

個別の内容を確認したうえでご案内します。

Q.

海外の財産の手続きはどうなりますか。

海外の財産は、原則としてその国での手続きが必要になります。

また、遺産が海外の財産だけでも日本の相続税の申告が必要になる場合があります。

一方、名義変更や解約は財産がある国のルールで行う必要があり、現地の手続き(プロベート・公証・銀行手続き等)が求められることもあります。

当法人が、日本側の申告と海外側の手続きの段取りをまとめてサポートいたします。