Deep株式分析AIのサンプル

プロトタイプのワークフローのテストアウトプット。

Nvidiaの分析を作成したので、株に詳しい人はレビューしてフィードバックください。複数の違うトップモデルの算出をアンサンブルして統合したもの。

NVIDIA (NVDA) 株価推移分析レポート

発行日: 2025年6月5日

免責事項: 本レポートは、現時点で入手可能な情報および提供された分析資料に基づき作成されたものであり、将来の株価を保証するものではありません。株式投資は市場リスクを伴い、投資元本を割り込む可能性があります。投資に関する最終決定は、ご自身の判断と責任において行うようにしてください。本レポートは投資助言を目的としたものではありません。

1. エグゼクティブサマリー

NVIDIA (NVDA) は、人工知能 (AI) ブームを背景に空前の成長を遂げており、特にデータセンター部門が業績を強力に牽引しています。次世代アーキテクチャ「Blackwell」の本格展開により、今後も高い成長が期待されます。本レポートでは、複数の分析アプローチを統合し、今後3ヶ月、6ヶ月、1年間の株価推移を推定しました。

中立シナリオを最も確からしいものとした場合、株価は以下のレンジで推移すると予測されます。

3ヶ月後 (~2025年9月): $145 USD 前後 (レンジ: $125 – $165 USD)

6ヶ月後 (~2025年12月): $160 USD 前後 (レンジ: $135 – $185 USD)

1年後 (~2026年6月): $180 USD 前後 (レンジ: $150 – $235 USD)

この予測は、堅調なファンダメンタルズと市場の強い需要を反映していますが、米中規制、サプライチェーンの制約、金利動向、そして高いボラティリティには引き続き注意が必要です。

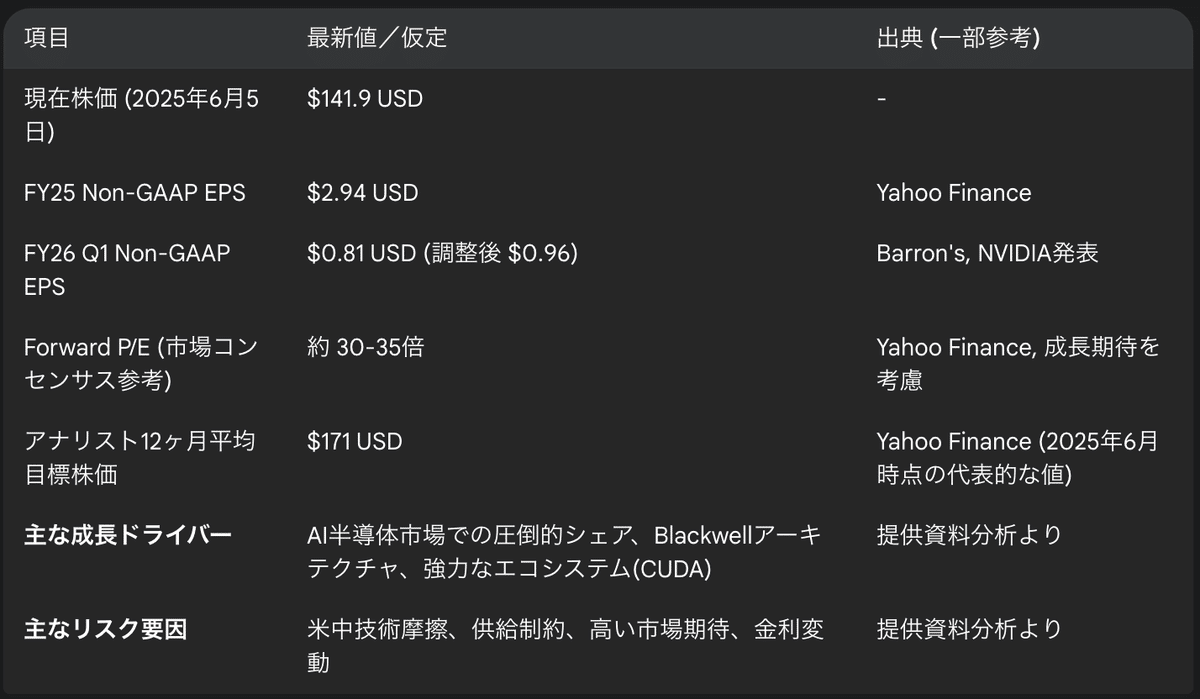

2. 現状分析と前提条件

NVIDIAの現状と株価推定の前提となる主要指標は以下の通りです。

現在株価: (2025年6月5日)$141.9 USD

FY25 Non-GAAP EPS: $2.94 USD

FY26 Q1 Non-GAAP EPS: $0.81 USD (調整後 $0.96)

Forward P/E (市場コンセンサス参考): 約 30-35倍

アナリスト12ヶ月平均目標株価: $171 USD

主な成長ドライバー: AI半導体市場での圧倒的シェア、Blackwellアーキテクチャ、強力なエコシステム(CUDA)提供資料分析より

主なリスク要因: 米中技術摩擦、供給制約、高い市場期待、金利変動提供資料分析より

売上・EPS成長のラフな見通し:

売上高: FY2026は前年比+50%程度の成長を見込む (会社ガイダンス、ハイパースケーラーのCAPEX計画等を参考)。

EPS: 粗利益率70%前後を維持すると仮定し、FY2026通期で$4.0 – $4.5 USD程度。FY2027 (1年後の業績期間を含む) に向けては$5 USDを超える可能性も視野に入ります。具体的には、FY2026の四半期EPSが$0.96 (Q1実績) → $1.05 → $1.15 → $1.20 のように段階的に成長し、通期で約$4.4 USDとなるシナリオを想定。

3. 株価ドライバー

NVIDIAの株価を動かす主要な要因は以下の通りです。

追い風 (成長加速・株価上振れ要因):

Blackwellアーキテクチャの本格展開: 次世代GPU「Blackwell」の市場投入が本格化し、データセンターからのAI関連注文がさらに積み増されることで、売上成長が加速する期待。MLPerfなどでの圧倒的な性能実証も追い風。

ハイパースケーラーの旺盛なAI投資: Meta, Amazon, Alphabet, Microsoftといった大手クラウド事業者は、2025年もAI・データセンターへの巨額投資 (全体で前年比約+40%増の3,200億ドル規模) を計画しており、これがNVIDIA製品への強力な需要となる。

供給制約下での価格決定力: 先端パッケージング技術 (CoWoS) や高帯域幅メモリ (HBM) の供給が需要に追いつかない状況が続く限り、NVIDIAは高い価格決定力を維持し、高い利益率を確保できる可能性。

強力なエコシステムとソフトウェア: CUDAプラットフォームを中心としたNVIDIAのソフトウェアエコシステムは、開発者にとって代替が難しく、顧客のスイッチングコストを高め、NVIDIA製品の継続的な採用を促進。

AI市場の持続的拡大: 生成AIの応用範囲はエンタープライズ、科学技術計算、自動運転、ヘルスケアなど多岐にわたり、中長期的なAI半導体需要の成長ポテンシャルは依然として大きい。

向かい風 (株価下振れ・ボラティリティ要因):

米中技術摩擦と輸出規制: 米国政府による対中半導体輸出規制の強化は、NVIDIAの中国向け売上に直接的な影響を与えており (FY26 Q2見通しで約80億ドルの売上喪失織り込み済み)、今後の規制動向次第ではさらなる業績への影響やサプライチェーンの不安定化リスク。

サプライチェーンのボトルネック: TSMCのCoWoS生産能力やSK Hynix、SamsungなどからのHBM供給は依然として逼迫しており、これらの増産計画に遅れが生じれば、NVIDIA製品の出荷遅延や機会損失につながり、成長率が一時的に鈍化する可能性。

金利高止まりとマクロ経済の不確実性: 高金利環境の継続や景気後退懸念は、企業の設備投資意欲を減退させる可能性があり、特にNVIDIAのような高PER(株価収益率)の成長株は、市場全体のセンチメント悪化時に一斉調整の対象となりやすい。

競争環境の変化: AMD (MI300シリーズ等) やIntel (Gaudiシリーズ等)、さらには主要顧客であるクラウド事業者自身によるカスタムAIチップ開発の動きは、長期的にはNVIDIAの市場シェアや利益率に対する圧力となる可能性。

市場の高い期待値: 株価が既に将来の大きな成長を織り込んでいるため、少しでも業績成長が市場の期待に届かなかった場合、株価が大きく下落するリスク。

4. 株価推移のシナリオ分析 (フェルミ推定に基づくアプローチ)

株価を「将来予想EPS × 市場が許容するP/E」という基本的なフレームワークで捉え、シナリオ別に分析します。

主要な仮定:

予想EPS (FY2026通期): 中立シナリオで約$4.2 USD前後 (前述の$4.0-$4.5レンジの中間値、四半期ごとの段階的成長を仮定) を基準とします。

許容P/E:

強気: 40倍程度 (高い成長率、市場の楽観、金利低下期待などを反映)

中立: 32倍程度 (現在の市場コンセンサスや過去の成長プレミアムを考慮)

弱気: 25倍程度 (成長鈍化懸念、リスクオフ、金利上昇などを反映)

期間別株価推定レンジ (中央値):

以下の表は各シナリオにおける株価の中央値を示しており、NVIDIAの高いヒストリカル・ボラティリティ (年率35%前後、オプション市場のIVも同程度) を考慮すると、各中央値から上下に大きな振れ幅 (例: 3ヶ月先で±$15-$20、1年先で±$25-$50程度) が生じうる点に留意が必要です。

※1年後のEPSはFY2027への期待が織り込まれ始め、より高い水準($5 USD超)で評価される可能性も強気シナリオでは考慮。

ボラティリティを考慮した推定レンジの拡大:

上記のフェルミ推定に基づく中央値に対し、過去のボラティリティを加味すると、特に1年後のレンジは以下のように拡大して捉えることができます。

3ヶ月後: $125 – $165 USD

6ヶ月後: $135 – $185 USD

1年後: $150 – $235 USD (強気シナリオではEPSの上振れと高P/E維持で$235も視野に、弱気では$150を割り込むリスクも)

5. 結論と今後の注目点

NVIDIAは、AI革命の中核を担う企業として、今後も力強い成長が期待されます。中立シナリオでは、1年後の株価は現在よりも高い$180 USD前後 (現在株価$141.9 USDに対し約+27%) を中心としたレンジが最も確からしい水準と推定されます。強気シナリオでは$200 USDを超える大幅な上昇も期待できる一方、リスク要因が顕在化した場合には調整局面も想定されます。

今後の注目点:

四半期決算発表とガイダンス: 市場の高い期待に応え続けられるか、特にデータセンター部門の成長率と利益率。

Blackwell製品の市場浸透度と顧客フィードバック: 新製品群が期待通りの性能を発揮し、広範な顧客に採用されるか。

サプライチェーンの状況: CoWoSやHBMの供給能力拡大の進捗と、それがNVIDIAの出荷量・売上に与える影響。

米中関係と輸出規制の動向: 追加規制の有無や、NVIDIAによる規制対応策 (中国市場向け製品の開発等)。

競合他社の動向: AMD、Intel等の競合製品の市場投入状況や性能、そして大手クラウド事業者によるカスタムチップ開発の進捗。

マクロ経済環境と金利政策: 世界経済の成長見通し、インフレ動向、主要中央銀行の金融政策が市場全体及びハイテク株セクターに与える影響。

NVIDIAの株価は、これらの要因に敏感に反応しながら推移すると考えられます。短期的な価格変動は避けられないものの、AIというメガトレンドにおける同社の主導的な地位と技術的優位性が維持される限り、中長期的な成長ポテンシャルは依然として高いと評価できます。

参考データ

株価・出来高・ボラティリティの現状分析

NVIDIA株はAIブームを背景に2023年から急騰し、2025年1月6日に過去最高値149.42ドル(株式10分割調整後)を記録しました。直近の終値(2025年6月4日)は約141.92ドルで、52週高値153.13ドルに迫る水準です。一方で52週安値は86.62ドルとボラティリティも大きく、年間平均株価は125.74ドルでした。このように直近1年間で株価は約2倍近く変動しており、高い価格変動性がうかがえます。

取引量の面でもNVIDIA株は極めて流動性が高いです。直近3か月平均の1日出来高は約27億5,000万株に達し、直近10日間平均でも約24億4,000万株と膨大な売買が行われています。これは株式分割後の総株数増加も反映していますが、日々発行株式数の10%以上が取引される計算となり、マーケットの注目度と参加者の多さを示しています。

オプション市場におけるボラティリティ指標も落ち着きを見せています。2025年6月初旬時点でNVIDIAのインプライド・ボラティリティ(IV)は約35%前後で、直近のヒストリカル・ボラティリティとほぼ同水準です。IVパーセンタイルはわずか1%程度と一年間の範囲でも最低水準に低下しており、目先の変動予測が限定的になっていることが読み取れます。これは2023~2024年にかけて急騰した後、現在は高値圏でいったん振れ幅が収まっている状況を反映しています。もっとも外部要因によっては再び変動が拡大する可能性もあるため、引き続き注意が必要です。

財務データの最新動向(売上高・利益・EPS・FCF・部門別売上など)

NVIDIAの業績はAI需要の爆発的拡大によって近年前例のない成長を遂げています。直近発表された2025年4月期第1四半期(FY2026 Q1)の売上高は441億ドルと前年同期比+69%増、前四半期比でも+12%増の過去最高を更新しました。特にデータセンター部門の売上が391億ドルと全体の約9割を占め、前年比+73%増という驚異的な伸びを示しています。一方、ゲーム部門も生成AIブームによるハイエンドGPU需要などで第1四半期に38億ドルを売上げ、前年同期比+42%増と過去最高を記録しました。他のセグメントでは、プロフェッショナルビジュアライゼーションが5億9千万ドル(前年比+19%)、自動車・ロボティクスが5億67百万ドル(前年比+72%)と、規模は小さいながらAI技術の広がりに伴い大きな成長が見られます。

直近四半期の利益面でも高い収益性を維持しています。FY2026 Q1の調整後(Non-GAAP)希薄化後EPSは0.81ドルで前年同期比+33%増となりました(ただし米国対中輸出規制に伴う在庫評価損の影響を除けば0.96ドルでした)。GAAPベースの純利益はH20チップ在庫の一時費用計上により若干圧縮されましたが、それでも約19億ドルの黒字を確保しています。粗利益率は当該費用控除後で71.3%にも達しており、GPUビジネスの高い利益率を物語っています。営業キャッシュフローやフリーキャッシュフローも急増しており、潤沢な資金を背景に自社株買いや増配余地も広がっています。

成長トレンドも極めて強力です。2025年1月期通年(FY2025)の売上高は1,305億ドルとなり、前年比+114%(2倍超)という驚異的な伸びを記録しました。データセンター部門は通年1,152億ドル(前年比+142%)、ゲーム部門は114億ドル(+9%)、プロビジュアル19億ドル(+21%)、自動車・ロボティクス17億ドル(+55%)と、主力のデータセンターが全体を牽引しています。通期のGAAP希薄化後EPSも2.94ドルと前年の1.19ドルから倍増し、営業利益は867億ドル(+134%)と売上以上の伸びで利益率も向上しました。このようにAI特需を背景にNVIDIAは空前の業績拡大局面にあり、アナリスト予想でも2026年に向け引き続き強い成長が見込まれています。

今後についても会社側は強気です。FY2026第2四半期(2025年5〜7月)には売上高450億ドル±2%を見込んでおり、これは前年同期比でも大幅な増収ペースです。ただしこの見通しには、米国の輸出規制強化による約80億ドル分の売上喪失が織り込まれており、規制がなければ実質530億ドル規模にも達する需要がある計算です。市場コンセンサスも強気で、今期(FY2026)通年の売上は前年からさらに5~7割増加し得るとの予測もあります。もっとも四半期ベースではデータセンター需要の急拡大が一巡する可能性や、ハイパースケーラーのCAPEX動向による変動も指摘されており、成長率は徐々に平常化するとの見方もあります。とはいえ中長期の高成長期待に変わりはなく、アナリスト予想平均でも今後12か月の目標株価は171ドル程度(現株価比+45%)と強気姿勢が占めています。

製品・技術ロードマップ(Blackwell世代GPUや生成AI対応動向)

NVIDIAの製品・技術ロードマップは「Blackwell」世代を中心に、生成AI時代を見据えた最先端へと進化しています。CEOの黄仁勳(ジェンスン・フアン)氏は「Blackwell」アーキテクチャを搭載した次世代GPUとAIスーパーコンピュータを「思考するマシン」と称し、その需要が驚異的に強いと述べています。実際、2024年末から2025年前半にかけてBlackwell世代のGPUが本格量産に入り、2025年初には「Blackwell NVL72」スーパーコンピュータが主要クラウド各社でフル稼働を開始しました。さらに2025年には新たに「NVIDIA Blackwell Ultra」GPUや「NVIDIA Dynamo」といったAI推論(推理)モデル向けの専用ハードウェアも投入され、推論性能・効率の飛躍的向上を図っています。最新の機械学習性能評価「MLPerf」ではBlackwellプラットフォームが従来比最大30倍もの高スループットを記録し、AI推論用途で圧倒的な性能リーダーであることが示されました。

コンシューマ向けやその他の分野でもBlackwell世代への移行が進んでいます。ゲーム向けGPUでは2025年にGeForce RTX 5070/5060が発表され、デスクトップ向けは299ドルからとBlackwellアーキテクチャを一般ゲーマーにも提供し始めました。これにより高性能GPUの普及と、新機能であるDLSS 4(ディープラーニング超解像技術)の対応タイトル拡大が図られています。またNintendoの次世代ゲーム機「Switch 2」にもNVIDIAのAI対応プロセッサが搭載され、DLSSによる4Kゲーム対応を実現するなど、ゲーム・コンソール領域にもAI技術が浸透しつつあります。プロフェッショナル向けにはRTX Ada世代に続き「RTX Blackwell」シリーズのワークステーションGPUが投入され、さらにGrace CPU(Armベース)との統合プラットフォーム「Grace-Blackwell」も活用した開発者向け小型スーパーコンピュータ「DGX Spark」や「DGX Station」も発表されています。これらはエッジやパーソナル用途での生成AIやデジタルツイン活用を支える製品群です。

ソフトウェア・サービス面でもNVIDIAは生成AI時代のエコシステム強化を進めています。自社クラウドサービス「DGX Cloud」をAWSやAzureなど主要クラウドで提供開始し、企業が容易にNVIDIAのAIインフラを利用できるようにしました。また大規模言語モデル関連では、オープンソースのLlamaベースモデル群「Llama Nemotron」を公開し、高度なAIエージェント開発の基盤としています。さらに推論向けのNVIDIA AIデータプラットフォームの提供や、AIエージェントの安全性を確保するマイクロサービス群「NVIDIA NIM」のリリースなど、ソフトウェアスタックでも包括的なAI対応を進めています。これらハード・ソフト両面のロードマップを見ると、NVIDIAは「生成AIの基盤インフラ提供者」としてGPUからシステム、ソフトウェアまで一貫してリードしている状況です。

特筆すべきは、2024年末からNVIDIA Blackwell世代のAIスーパーコンピュータ群が本格立ち上がりした点です。Blackwell世代の最上位モデルは従来のH100世代(Hopperアーキテクチャ)を大きく上回る性能を持ち、推論処理での長時間の「思考」プロセス(長い推論チェーン)を高速化する設計となっています。実際、Blackwell搭載システムは発売初季度で数十億ドル規模の売上を達成するほどの需要となり、AI研究や生成AIサービスを支える中枢として世界中のデータセンターに導入されています。またNVIDIAは各国政府や企業と協力し、2025年には米国内やサウジアラビア、台湾等で「AIファクトリー」(大規模AIデータセンター)の建設計画も発表しました。国を挙げたAIインフラ整備の動きの中で、NVIDIAの最新GPUとネットワーキング技術(Spectrum-XやNVLink等)が標準的な選択肢となりつつあることも、ロードマップの強固さを裏付けています。

データセンター需要・クラウドAI需要など外部成長要因

NVIDIAの驚異的な成長は、データセンターやクラウドにおけるAI需要の爆発が直接のドライバーとなっています。チャットGPTの公開(2022年末)以降、生成AIブームが起こり、世界中のハイパースケーラー(超大規模IT企業)はAI対応データセンターへの巨額投資競争に突入しました。Meta、Amazon、Alphabet(Google)、Microsoftの4社だけで2025年には合わせて3,200億ドルものAI・データセンター投資を計画しており、これは前年度(2024年)の約2,300億ドルから約40%もの増加に相当します。2025年はAIインフラ投資の“大競争時代”ともいえる状況で、この巨額な設備投資の多くがNVIDIAのGPUを中心とするAI計算資源に向けられています。実際、「生成AI=NVIDIAのGPUクラスター」が事実上の業界標準となっており、主要クラウド各社はこぞってNVIDIA H100/Blackwell GPUを大量調達・導入しています。

ハイパースケーラー各社のCAPEX動向を見ると、2024年からAI用途への支出が爆発的に拡大しています。ある調査によれば2024年のクラウド関連設備投資は前年比+13%増と加速し、その主因はAIプラットフォーム需要だと報じられています。また別の分析では、2025年のハイパースケーラー資本支出は前年比+42%の成長が予想され、その大半がAIインフラ向けとされています。これはNVIDIAにとって追い風であり、現にデータセンター向け売上は前年比で数倍規模に跳ね上がりました。特にMicrosoftやGoogleは自社クラウドでの生成AIサービス提供(Azure OpenAIサービス、Google Bardなど)のため、何十万基ものGPU増設を迫られており、NVIDIAの受注残は非常に潤沢と見られます。CEOの黄氏も「世界のAIインフラ需要は信じられないほど強い」と述べ、生成AIモデルの推論トークン生成量が1年で10倍に増加したことを引き合いに、AI需要の指数的拡大を強調しています。

顧客企業の動向も重要な指標です。例えばデータセンターのGPU需要が最も高いのは米大手クラウドですが、その次に来るのがメガバンクや通信、製薬、自動車など各業界の大企業です。これら企業も自社AI開発(生成AIを使った業務効率化や新サービス創出)にしのぎを削り、自前のAIインフラ構築に向けNVIDIA GPUを大量購入しています。サウジアラビアやUAEといった国家ファンドも大規模言語モデル研究のために数億ドル規模のGPU調達を進めており、政府主導の需要も生まれています。さらに、中国企業も米国の規制強化前に先を争ってNVIDIA製GPUを買いだめしており、例えばバイトダンス(TikTok運営企業)は10億ドル超のA800/H800(中国向け制限版GPU)を発注したとも報じられました。このように世界中の企業・機関がAI革命に乗り遅れまいとGPU投資を拡大しており、その結果NVIDIAの需要は「供給が追いつかない」状態にあるとされています。

クラウドサービス側でもNVIDIA技術への依存が高まっています。主要なクラウドプロバイダー(AWS, Azure, GCP, Oracle Cloud等)は、NVIDIAの最新GPUを搭載したインスタンスを相次いでサービスに組み込みました。AWSでは「NVIDIA DGX Cloud」を提供し、Google Cloud・Azure・Oracleも2025年にBlackwell世代GPUのクラウドインスタンス提供を開始しています。これによりスタートアップからエンタープライズまで、必要なときに必要なだけNVIDIAの高性能GPUを借りられる環境が整いました。クラウド各社はこれを新たな収益源と位置付け、積極的にマーケティングしています。結果として、AI需要の高まりがクラウド経由のGPU利用拡大にも波及し、NVIDIAは直接販売だけでなくクラウド利用料としても収益を得る構造が強まっています。各社のクラウドAIサービスはまだ始まったばかりであり、今後数年にわたり継続的なGPU需要を喚起すると期待されます。

こうした外部需要の拡大は、NVIDIAの売上予測にも織り込まれています。冒頭で述べた通りFY2026 Q2の売上ガイダンスは規制抜きで実質530億ドル規模に相当し、裏を返せばそれだけの注文を受けながら供給制約で捌ききれないという状況です。黄CEOは「AIは電気やインターネットに匹敵する不可欠なインフラになりつつある」と強調しており、主要国や企業がAI投資を国家基盤戦略として位置付ける動きが今後も続けば、NVIDIAの成長余地は一層広がるでしょう。

サプライチェーン制約(CoWoS、HBM供給など)

NVIDIAの直面する課題として、供給側のサプライチェーン制約が顕在化しています。特に深刻だったのがTSMCの先端パッケージ技術CoWoS(Chip-on-Wafer-on-Substrate)のキャパシティ不足です。NVIDIAの最先端GPU(H100やBlackwell世代)は高帯域メモリHBMスタックをシリコンインターポーザ上でGPUダイと統合するCoWoSパッケージが必須ですが、TSMCのCoWoS生産能力は限られており、2023年はNVIDIAだけでTSMC CoWoS能力の44%を消費したと推計されています。2024年もNVIDIAが全CoWoS容量の約半分(48%)を占有するほどの勢いで、需要過多による生産ボトルネックが発生しました。その結果、H100は発売から長期間「入手困難」で、OpenAIですら必要数の確保に苦労したとも伝えられています。NVIDIAは2024年後半からTSMCに対しCoWoSラインの倍増投資を促し、2025年にはCoWoS能力が2倍に拡大予定ですが、それでもなお需要超過が続いています。もっとも報道によればNVIDIAは2025年の拡張後CoWoS容量の60%を先行確保したともいわれ、供給制約緩和に向け積極的に動いています。

メモリ側でもHBM(高帯域幅メモリ)供給不足が課題です。現行のH100やBlackwell GPUにはHBM3ないし次世代のHBM3Eメモリが不可欠ですが、HBMを製造できるメーカーはSK hynix、Samsung、Micronの3社に限られます。中でも性能面で一歩リードするSK hynix製HBMへの引き合いが強く、SK hynixのHBM生産分は2024年・2025年向けまで既に完売状態とされています。NVIDIAは当初HBM供給の多くをSK社に依存していましたが、Samsung製HBM3も2024年に入って品質認定を完了し、一部製品(中国向けH20など)から採用を開始しました。Samsungは2024年8月にもNVIDIA向けHBM3出荷を開始できる見通しで、今後はHBM調達先の多様化によって供給リスクを下げる構えです。それでもなお、HBM需要の急増から価格は前年比20~30%上昇しており、2025年も高止まりが予想されています。このためNVIDIAも製品原価上昇を受け入れざるを得ず、TSMCのCoWoS価格値上げ(10~20%アップ)にも応じたと報じられています。もっとも製品価格自体も高騰しているため利益率は維持できており、例えば最新H100ボードは推定コスト約3,000ドルに対し約3万~4万ドルで販売されている(グレーマーケット価格)との分析もあります。このように需要過多に起因するサプライチェーン逼迫は当面続く見通しですが、NVIDIAはサプライヤー各社との連携や自社在庫の積み増しで、顧客への供給遅延影響を最小化する努力を続けています。

もう一つの制約はウエハー供給と生産リードタイムです。NVIDIAのGPUはTSMCの最先端カスタムプロセス「4N(5nm世代)」で製造されています。TSMCの最先端ファブ稼働率は常に高水準で、AI需要の急増で他製品からリソースを振り向ける必要も生じています。NVIDIAはH100について四半期40万個生産体制への増産を進めたとされますが、それでも需要に追いついていません。さらにBlackwell世代ではGPUダイサイズやHBM搭載数が増えたことで、一単位あたりの必要リソースも増加しています。つまりより多くのシリコンダイとHBMを投入しないと1基のBlackwell GPUが作れないため、供給効率の面でも負荷が高まっています。このような中、TSMCやメモリ各社は増産投資を急ピッチで進めていますが、半導体製造設備自体の調達に時間がかかるため、NVIDIAは少なくとも今後数四半期は「需要に対し供給が後手」の状態が続くとみられます。これは裏を返せば需要の強さの裏付けでもあり、供給制約がボトルネックとなっている限り、業績の安定成長が続くとも言えます。

米中摩擦や輸出規制などの規制要因

地政学リスクと規制要因はNVIDIAの事業に大きな影響を与えています。中でも米中間の先端半導体を巡る輸出規制は、NVIDIAの中国向け売上に直接響いています。米国政府は2022年以降、高性能GPUを中国へ輸出する際の規制を段階的に強化しており、NVIDIAは当初A100/H100を出荷できなくなったため、性能を制限した代替品(A800/H800や新型のH20など)を投入して対応してきました。しかし2025年4月に米商務省は更なる規制強化を通知し、たとえ性能を落としたH20でも中国輸出にライセンス(許可)が必要とされることになりました。この急な制度変更によりNVIDIAは約45億ドル相当のH20在庫・購入義務費用を第1四半期に特別損失計上し、中国向け売上も本来見込まれた額から25億ドル相当が出荷不能となる打撃を受けました。さらに今後についても、FY2026 Q2見通しから80億ドル分の中国向け売上を差し引かざるを得ない状況です。これはNVIDIAの四半期売上の約15~20%に相当する規模であり、米中摩擦がなければ更に業績を上乗せできたことを意味します。

中国市場はこれまでNVIDIAにとって無視できない割合を占めてきました。特にデータセンターGPUでは、中国のインターネット大手や研究機関がA100/H100を大量購入しており、2022年時点でNVIDIAのデータセンター売上の2割超が中華圏だったとの指摘もあります。しかし現在その流れが断たれつつあり、中国側も独自開発チップ(例:HuaweiのGPU「Ascend」シリーズや、Biren社チップなど)で代替を図ろうとしています。また中国政府は半導体製造装置に使われるレアメタル(ガリウムやゲルマニウム)の輸出規制を発動するなど報復措置も取り、サプライチェーンの先行きに不透明感を与えています。NVIDIAは中国顧客向けに性能制限版を投入しつつ、米政府と交渉を続け規制の緩和や適用猶予を模索していますが、米中対立構造の長期化を考えると根本解決は容易でないでしょう。実際2024年末には米国が対中追加輸出規制(GPU性能閾値の更なる引下げなど)を検討しているとの報道もあり、将来的に中国売上がゼロに近づくリスクも念頭に置く必要があります。

一方、米国内政策としては半導体産業振興策(通称CHIPS法)などが施行されました。NVIDIA自身はファブレス企業であるため製造拠点誘致の直接恩恵は限定的ですが、国内に最先端パッケージング施設を建設する計画などで補助金活用の道を探っています。例えば同社は2025年に米国でパートナーと協力してAIスーパーコンピュータ組立工場を建設すると発表しており、これは政策の意向(サプライチェーン国内化)に沿った動きです。またNVIDIAは先端封止技術を持つ米国企業(例えばASEやAmkorなど)の活用も進め、TSMC CoWoSへの依存度を下げる努力もしているとみられます。こうした施策は地政学リスクの軽減に資すると期待されます。

米国の輸出規制は他国への輸出にも影響します。例えばNVIDIAはロシア向け出荷をウクライナ侵攻以降停止していますし、中国以外でも米友好国以外への先端GPU輸出には慎重を期しています。また米国政府は同盟国にも対中半導体規制への協調を求めており、日本やオランダが半導体装置の対中輸出規制を強化するなど、世界的な供給網の分断が進みつつあります。この流れが続けば、NVIDIAも市場を中国以外(米国・欧州・中東など)に頼る構図となり、ひいては長期成長率への影響も無視できません。ただし現時点では、中国以外の需要が極めて強いため中国喪失を補って余りある売上増が実現しています。中期的には、インドや中東など新たな成長市場も開拓されており、地政学リスクと機会のバランスを注視する必要があります。

競合動向(AMD、Intel、TPUなど)

GPUコンピューティング分野でNVIDIAの独走が続く一方、各社も巻き返しを図っています。最大の競合は同業のAMDで、データセンターGPU「MI300」シリーズを2023~2024年にかけ投入しました。AMDのMI300XはGPUと大容量HBMメモリを一体化し、理論性能やメモリ帯域ではNVIDIAのH100を上回るスペックを謳っています。実際のベンチマークでも、特定のAI推論タスクではMI300XがH100を数十%~数倍上回る結果も報告されました。特に総トランジスタ数やHBM容量でMI300XはH100を凌駕しており、大規模言語モデルの大規模バッチ推論では優位を示すケースがあります。しかしNVIDIAはソフトウェアエコシステム(CUDAやTensorRTなど)で依然優位に立っており、実アプリケーションでMI300シリーズがH100を圧倒する場面は限定的との指摘もあります。また供給面でもNVIDIAに水をあけられているのが現状です。AMDのMI300は2023年末~2024年に量産開始しましたが、NVIDIAは既にH100を100万個以上出荷したとされ、シェア獲得に時間を要しています。ただ、2024年以降に米国エネルギー省のエルカピタン(El Capitan)スーパーコンピュータなどMI300採用事例も登場予定で、今後NVIDIA vs AMDのAIチップ競争は激化が予想されます。

IntelもGPUコンピューティング市場への参入を試みています。Intelは傘下にAIアクセラレータ企業Habana Labsを持ち、ディープラーニング専用チップ「Gaudi」シリーズをAWSクラウドなどに提供しています。また自社開発のデータセンターGPU「Ponte Vecchio(コードネーム)」を大規模計算向けに出荷開始し、米アルゴンヌ国立研究所のAuroraスーパーコンピュータに搭載しました。しかしPonte Vecchioは消費電力や量産遅延の課題があり、次世代の計画「Falcon Shores」は当初のGPU+CPU統合から路線変更するなど困難に直面しています。またIntelの強みであったCPU分野でも、NVIDIAはGrace CPUでサーバー市場への野心を見せており、Intelにとっては守勢の状況です。ただしIntelは製造能力を背景に自社GPUの生産を強行に推進できる資源があり、将来的にプロセス微細化でNVIDIAに追いつく可能性も残ります。現在はNVIDIAがデータセンター向けGPUのシェア大半を占めますが、Intel/AMDともに官民の後押しを受けつつ競争力向上を図っており、中長期的には三つ巴の構図になる可能性も否定できません。

他の重要な競合としては、クラウド事業者の自社開発チップが挙げられます。代表格のGoogleはTPU(Tensor Processing Unit)シリーズを独自開発し、社内及びGoogle CloudでAI処理に活用しています。現在TPUは第4世代(TPUv4)が広く使われ、次世代TPUv5の投入もうわさされています。Googleは近年、生成AIブームに対応しても自社TPUを主力としており、社内AI負荷の50%以上はTPUで処理しているとも言われます。ただGoogle Cloudの顧客需要に応えるため、NVIDIA GPU搭載のA3インスタンスなども提供しており、用途に応じGPUとTPUを使い分ける状況です。またAmazonもInferentia(推論用)やTrainium(学習用)といったAIチップを開発・AWS提供していますが、性能面ではハイエンドGPUに及ばず、主にコスト重視用途で使われています。Meta(旧Facebook)もAIチップ内製の動きが報じられていますが、2025年時点ではNVIDIA GPUを大量購入して社内AI研究を回しているのが現状です。したがって短期的にはクラウド各社もNVIDIA依存を続けざるを得ない構図ですが、長期的には各社が自前のカスタムAIチップを磨き上げてくる可能性があり、NVIDIAも気を緩められません。

さらに、中国勢の台頭も見逃せません。米規制の影響で、中国政府は国内半導体育成を加速しており、Huaweiは2024年に先端GPU「Ascend 910B」を発表、他にもBirenやAlibaba傘下のT-Headなどが高性能AIチップ開発を進めています。現時点では性能・効率ともNVIDIAの世代には達していないものの、中国市場限定での需要を取り込む可能性があります。また、AIアクセラレータのスタートアップ(GraphcoreやCerebrasなど)も引き続き開発競争中ですが、市場シェア的には限定的です。総じて見ると、NVIDIAのエコシステム優位と先行規模が競争上圧倒的であり、短期的に王座を脅かす存在はいません。しかし技術進歩の速い分野だけに、AMDや各社がニッチ領域や特定ワークロードで差別化を図りシェア獲得を狙ってくることは十分考えられます。NVIDIAも引き続き巨額のR&D投資を行い、ロードマップを死守していく必要があるでしょう。

株式需給動向(インサイダー取引、大口保有者、ETF動向)

株式需給の観点では、NVIDIA株は機関投資家の買い意欲が旺盛である一方、インサイダー(経営陣)の売却も散見されます。2024年後半から2025年前半にかけて、業績急拡大と株価上昇を背景に一部役員による計画的な株式売却(持株の一部処分)が行われました。ただ、ある分析によれば2025年第1四半期のインサイダー売却は過去数年で最低水準に落ち着いており、RSUの権利確定に伴う漸進的な処分が主でマーケットへの悪影響は限定的と評されています。実際、CEOの黄仁勳氏をはじめ経営陣・取締役はなお会社の約4%の株式を保有しており、大量の一括売却が起きる可能性は低いと見られます。2024年には累計で経営陣が900万株近く売却したとの報道もありますが、同期間の株価上昇からすると需給に与えた影響は軽微でした。むしろNVIDIAは自社株買いも実施しており、2024年には発行株数を0.5%以上純減させて株主価値向上に努めています。株価上昇に伴うストックオプション行使・RSU消化による希薄化は、こうした自社株買いと成長による希釈緩和で吸収できている状況です。

一方、機関投資家やETFからの需要は引き続き強力です。2024年末から2025年初にかけて、一部ファンドは利益確定の売りを出しましたが、それ以上に買い増しの動きが勝り、2025年Q1には機関投資家全体で純額700億ドル相当の買い越しとなりました。これは時価総額の2.3%にも相当する大量買い需要で、市場の厚い支持を示しています。背景にはNVIDIAに対するアナリストの強気見通しがあり、前述の通りカバレッジする42人中39人が「買い」評価、目標株価も相次ぎ引き上げられています。NVIDIAはS&P500やNASDAQ-100指数の上位構成銘柄であり、主要株価指数連動のファンドやETFからの資金流入も株式需給を下支えしています。実際、ナスダック100指数連動ETF(QQQ)などでは構成比率上昇に伴いNVIDIA株の組み入れ額が増加しており、パッシブ運用からの安定需要が見込まれます。

またテーマ型ETFでもNVIDIAは人気銘柄です。AIブームを追い風に、AI関連ETFや半導体セクターETFへの資金流入が2023年以降増加しました。例えば米国の半導体指数ETF(SOXXなど)ではNVIDIAの組入れ比率がトップとなっており、これらETFへの資金流入=NVIDIA株の買い需要となっています。2023年には一部投資会社がNVIDIAを売却した動きもありましたが、その後の業績躍進で再び注目度が高まり、リテール投資家の間でもNVIDIAは最も人気のある銘柄の一つとなりました。ある調査によると、2023年に個人投資家に最も人気だった銘柄はNVIDIAで、年初来株価+230%超の上昇も相まってインターネット掲示板等で話題をさらったといいます。ただ2025年に入り株価が一服すると、一部では個人が利確売りに動く様子も見られました(「個人投資家がNVIDIAから退出しつつある」との指摘もある)ものの、依然として市場のセンチメントは強気で、短期的な売買を超えた長期資金の流入が続いています。

市場全体のマクロ要因(金利、米国経済、半導体指数など)

マクロ経済環境と市場センチメントもNVIDIA株に影響を及ぼします。まず金利動向ですが、米連邦準備制度理事会(FRB)が2022~2023年に急速な利上げを行ったことで、ハイテク株全般に逆風となりました。しかしNVIDIAに関しては業績成長がそれを凌駕し、株価は歴史的な上昇を遂げました。現在の米金利は高止まりしていますが、インフレが鈍化し始めた2024年後半以降は追加利上げ観測の後退や将来の利下げ期待も台頭し、ハイテク株に再び資金が向かう土壌ができています。もっとも依然として10年国債利回りは高水準であり、将来キャッシュフローの割引率が上昇した状態であることはNVIDIAの超高PER(株価収益率)に対する抑制要因となり得ます。実際、2023年時点ではNVIDIAの予想PERは90倍近くまで買われた局面もありましたが、2025年6月時点では来期予想で30倍弱まで低下しています。これは業績拡大でE(利益)が増えたことに加え、金利上昇を反映したバリュエーション水準の適正化が起きたことも一因でしょう。

米国経済全体の動向も無視できません。足元では景気減速や銀行セクター不安など懸念材料もありますが、労働市場は底堅く2025年前半まで景気後退は回避されています。万一今後米国が景気後退局面に入れば、企業の設備投資やクラウド需要も一時的に減速する可能性があります。特にハイパースケーラー各社のAI投資は株主の目も厳しく、経済悪化時にはCAPEX削減圧力がかかるリスクがあります。実際、一部の投資家からは「AI需要も短期的には頭打ちするのでは」「ハイパースケーラーの投資は2025年以降伸びが減速するのでは」との声も出ています。そのため米国経済や世界経済の成長率、企業のIT予算動向などマクロ指標は引き続きNVIDIAの業績に影響しうる要因です。

しかし半導体業界全体で見ると、中期見通しは明るいものとなっています。2023年は半導体市況が調整局面となり、メモリ価格下落やPC需要低迷で市場全体売上は前年比マイナス11%の5330億ドルでした。ところが2023年末から潮目が変わり、2024年には半導体市場が二桁成長に回帰すると予測されています。半導体産業協会(SIA)は2024年の世界半導体売上は前年からプラス10%以上増加すると見込み、ある調査会社もプラス17%成長(6,240億ドル規模)を予測しています。この回復を牽引するのがまさにAI需要であり、2024年Q4には世界半導体売上が前年同期比プラス12%増となるなど、既にAI関連特需が市場全体を押し上げる局面に入っています。NVIDIAはAIブームの最大の受益企業であり、この半導体サイクル上向き局面で一段と売上を伸ばすと期待されます。事実、2024年にはNVIDIAの半導体関連売上が前年比プラス56%増の240億ドルとなり、売上ランキングで世界トップ5入りを果たしました。AIによる新たな半導体需要はまだ始まったばかりで、業界全体としても強力な追い風となっています。

株式市場のセクター動向としては、フィラデルフィア半導体指数(SOX)の推移が参考になります。半導体指数は2023年を通じ大きく上昇し、2024年7月には過去最高値となる5,931.83ポイントを記録しました。その後は調整もありましたが、2025年も堅調に推移しています。NVIDIAはSOX指数構成銘柄の中でも高ウェイトを占め、同社株の動きが指数全体に影響を与える存在です。逆に言えば、半導体セクターに投資マネーが向かう局面ではNVIDIA株も買われやすく、2023年~2024年のラリー(上昇局面)はその好例でした。もっともセクター循環で半導体全体に利益確定売りが出る局面では、一時的にNVIDIAも巻き込まれる可能性があります。例えば2024年後半に半導体指数がやや調整した際には、NVIDIA株も最高値から一時マイナス37%程度下落し94ドル台の安値を付けました。このように市場心理やセクター動向は短期的な株価ボラティリティ要因となります。ただ長期のファンダメンタルズに照らせば、NVIDIAの成長ストーリーが揺らがない限り、調整局面は大型資金にとっての買い場となりやすいと考えられます。

オルタナティブデータ(GPU価格、求人データ、ソーシャルメディア関心など)

伝統的な財務指標以外のオルタナティブデータも、NVIDIAの現状を示す興味深い兆候を提供しています。

まずGPUの市況価格です。生成AIブームの真っ只中では、NVIDIAのハイエンドGPUが深刻な品薄となり、その価格は公式価格を大きく上回って取引されました。例えばデータセンター向けの最新GPUであるH100は、2024年にはサーバー一台あたり数十万ドル規模で転売され、1基あたり2.5万~4万ドルもの高値がついたと報じられています。中国市場ではH100搭載サーバーの闇市価格が人民元270万~280万元(約37万~38万ドル)まで急騰したとの情報もあり、需要過多によるプレミアム価格が発生していました。もっとも2024年末以降は若干供給が追いつき始め、一部ではブラックマーケット価格の下落も観測されています。それでもなおH100クラスの高価値GPUは引き続き定価以上の値段で取り引きされており、異例の売り手市場が続いています。この状況はNVIDIAの交渉力を高め、顧客との長期供給契約や前払い注文など有利な条件を引き出す材料となっています。一方、コンシューマー向けのGPU市場では、暗号通貨バブル崩壊後の在庫調整から回復局面にあります。RTX40シリーズは発売当初品薄でしたが現在は店頭在庫も潤沢で、むしろAI需要に関連する中古ハイエンドGPU(RTX 3090/4090など)の流通価格が上昇する現象も見られました。これは個人や小規模事業者がディープラーニング用途にゲーミングGPUを活用する動きによるものです。このように製品価格の動向からも、NVIDIA製品への旺盛な需要と市場の熱気を読み取ることができます。

求人データからは、NVIDIAの成長戦略と組織拡大の様子が伺えます。同社の採用情報によれば、2025年時点で約1,073件の求人ポジションが公開されており、この数は直近1か月平均よりもやや減少したものの依然高水準です。特にAI・ディープラーニング関連のポジションが多く、例えば「ディープラーニングエンジニア」や「ソリューションアーキテクト(生成AI担当)」など生成AIに直結する人材募集が目立ちます。これはNVIDIAが引き続きAI分野での研究開発と顧客支援に力を入れていることを示しています。また人員面では、NVIDIAの従業員数は過去10年で20倍近くに増加しており、特に近年のAIブームで採用が加速しています。同社の平均給与水準も主要テック企業を上回るほど高く、優秀な人材確保に積極投資していることが窺えます。このような求人・人員データは、NVIDIAの内部で将来の成長に向けた体制強化が進行中であることを示すポジティブなシグナルといえるでしょう。

ソーシャルメディアでの言及動向も興味深い指標です。NVIDIAは2023年の株価急騰により、個人投資家コミュニティやテック系の話題で頻繁に取り上げられる存在となりました。インターネット掲示板などではNVIDIAが人気銘柄となり、多くの投稿やコメントが集まりました。ある分析によれば、2025年時点でもインターネット掲示板上のNVIDIAに対するセンチメントスコアは78/100と強気で、30日平均より上昇傾向にあります。また2023年に最も話題になった株のランキングではNVIDIAがトップに挙げられており、生成AI=NVIDIAという図式が一般にも浸透している様子が伺えます。一方で、個人投資家の売買動向としては2025年に入り一部が利益確定に動いた可能性があります。ある報道では2025年6月、「個人投資家がNVIDIA株から資金を引き始めている」と伝えられました。これは株価の高騰で割高感を意識した個人が増えたことや、一巡したAIブームで短期筋が利益を確定した動きを示唆します。ただしNVIDIAの場合、個人よりも機関投資家の保有比率が高く、市場全体の関心も引き続き高水準のためSNS上の話題性は依然として抜群です。Twitter(現X)でも決算の度にNVIDIA関連のトレンドが賑わい、専門家・投資家による議論が活発です。こうした代替データからの熱量は、市場の期待値を映す鏡とも言え、NVIDIAの場合ポジティブな話題性が高い水準で持続していることがわかります。

以上のように、多角的なデータを総合すると、NVIDIAは今後6か月を展望しても強力な追い風の下にあると分析されます。市場データは高値圏での安定と流動性を示し、財務指標は驚異的成長トレンドを描いています。製品ロードマップは次世代Blackwell世代と生成AI需要に完全にフィットし、外部需要もかつてない規模で膨張中です。一方で供給面・規制面のリスクは存在するものの、同社はそれに対応する戦略を打ち出しており、競合他社との差距離も当面は維持できそうです。株式需給も堅調で、市場の厚い信頼が見て取れます。金利や景気など外部環境を注視しつつも、仮に短期的な調整があっても長期成長ストーリーに変化がなければ押し目買いが入りやすい状況でしょう。オルタナティブデータも熱狂と成長の兆候を示しています。総じて、6か月後のNVIDIA株価を予測する上では、現状のポジティブ要因が勝っているといえます。ただし米中関係や供給制約などの不確実性も抱えるため、そうしたリスク要因の展開も見守りつつ精緻な分析を行うことが重要です。

あくまで実験上のサンプルデータです。将来の価格を保証するものではありません。AIによる株式投資は用法用量をまもり適切にご利用ください。

いいなと思ったら応援しよう!

いただいたサポートは、コロナでオフィスいけてないので、コロナあけにnoteチームにピザおごったり、サービス設計の参考書籍代にします。

いただいたサポートは、コロナでオフィスいけてないので、コロナあけにnoteチームにピザおごったり、サービス設計の参考書籍代にします。